Инвентаризация драгметаллов

Инвентаризация драгметаллов, содержащихся в основных средствах, а также находящихся на хранении на складе, проводится один раз в год (по состоянию на 1 января).

Наличие драгметаллов, находящихся в основных средствах, при невозможности проверки в натуре, устанавливается по учетным данным, техническим документам или комиссионно.

Инвентаризация драгметаллов, содержащихся в эксплуатируемых изделиях, а также в ломе и отходах обязательна при смене материально ответственных лиц, после стихийных бедствий, при установлении фактов утраты и хищения и т.п.

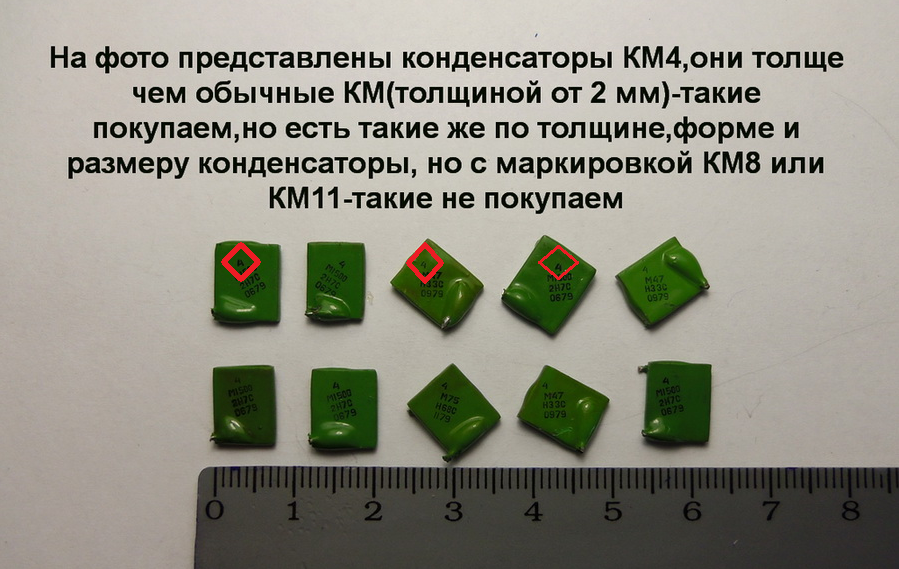

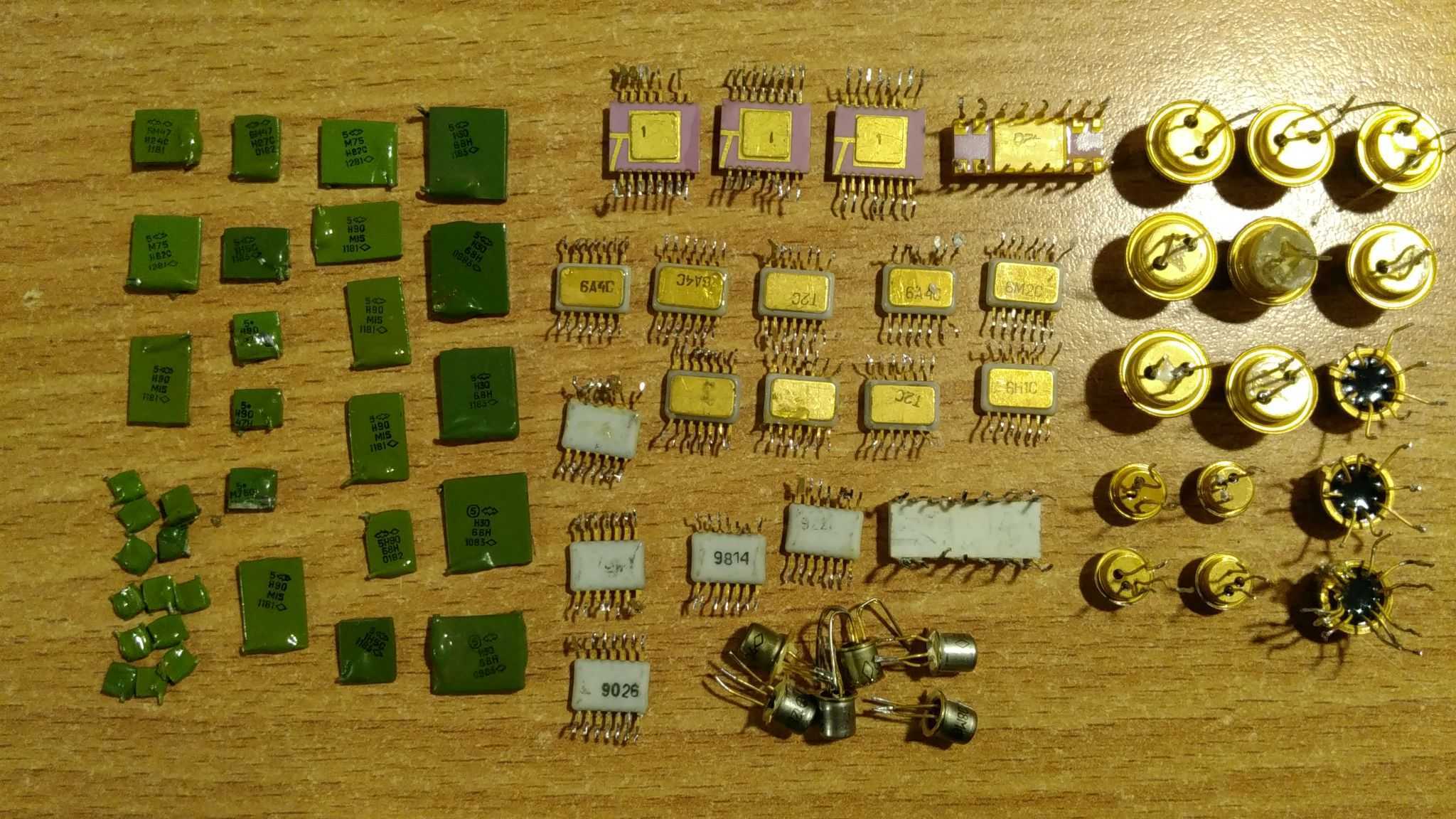

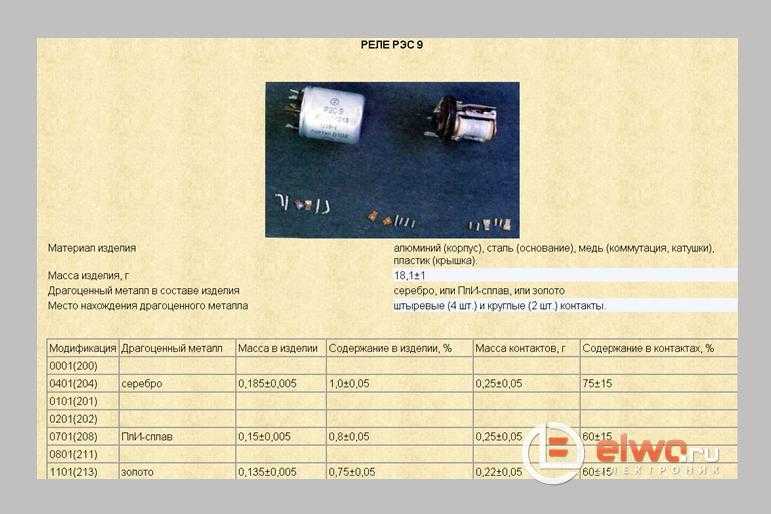

Комиссия отражает результаты инвентаризации в типовых междуведомственных формах № инв.-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях», и № инв.-8 «Акт инвентаризации драгоценных металлов и изделий из них».

Ответственность за нарушение порядка учета драгметаллов

В статье 28 Закона о драгметаллах говорится, что органы государственного контроля вправе проверять бухгалтерские документы, содержащие сведения о получении и расходовании драгметаллов, их лома и отходов, а также принимать решения о наложении административных взысканий в случаях, предусмотренных административным законодательством. Таким органом контроля является Российская государственная пробирная палата при Минфине России.

В пункте 1 Инструкции о ревизии сказано, что вышеуказанная палата осуществляет контроль за обеспечением учета, отчетности и сохранности драгоценных металлов и драгоценных камней.

Сотрудники Пробирной палаты могут проверять порядок и сроки инвентаризации драгметаллов, правильность отражения в учете результатов инвентаризации, полноту постановки на учет драгметаллов в составе основных средств.

Выявив нарушения, контролер составляет протокол, на основании которого должностные лица могут быть оштрафованы.

В пункте 7.2 Инструкции № 68н сказано, что должностные лица организаций, не обеспечившие соблюдение или допустившие нарушения установленных правил учета и хранения драгметаллов, или изделий, их содержащих, несут административную ответственность в порядке, установленном законодательством РФ.

В статье 19.14 КОАП, в частности говорится, что нарушение установленных правил учета и хранения драгметаллов или изделий, их содержащих, влечет наложение штрафа на должностных лиц организаций в размере от 20 до 30 МРОТ, а на юридических лиц — от 200 до 300 МРОТ.

За нарушение порядка ведения учета операций с драгметаллами организация несет и налоговую ответственность.

Отсутствие учета драгметаллов, содержащихся в основных средствах, можно рассматривать как несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций и материальных ценностей, что влечет согласно статье 120 НК РФ наложение штрафа от 5 до 15 тысяч рублей. Кроме того, неоприходование лома и отходов, содержащих драгметаллы, в результате ликвидации основных средств приводит к занижению прибыли и недоплате налога на прибыль.