Учет драгметаллов при списании объектов ОС.

Списание федерального имущества осуществляется в порядке, установленном Постановлением Правительства РФ от 14.10.2010 № 834, а имущества субъектов РФ, муниципального имущества – по правилам, установленным решениями высшего исполнительного органа субъекта РФ, местной администрации соответственно.

Решение о списании объектов ОС принимается комиссией по поступлению и выбытию активов, созданной в автономном учреждении (п. 1 ст. 296, ГК РФ, ч. 1 ст. 3 Федерального закона от 03.11.2006 № 174-ФЗ «Об автономных учреждениях»):

-

в отношении недвижимого и особо ценного движимого имущества, которое закреплено за ним собственником или приобретено за счет средств, выделенных собственником на его приобретение, – по согласованию с собственником имущества;

-

в отношении остального имущества – самостоятельно.

Списание основных средств оформляется актом о списании объектов нефинансовых активов (кроме транспортных средств) (ф. 0504104). Разборка и демонтаж основных средств до утверждения и согласования соответствующего акта не допускаются.

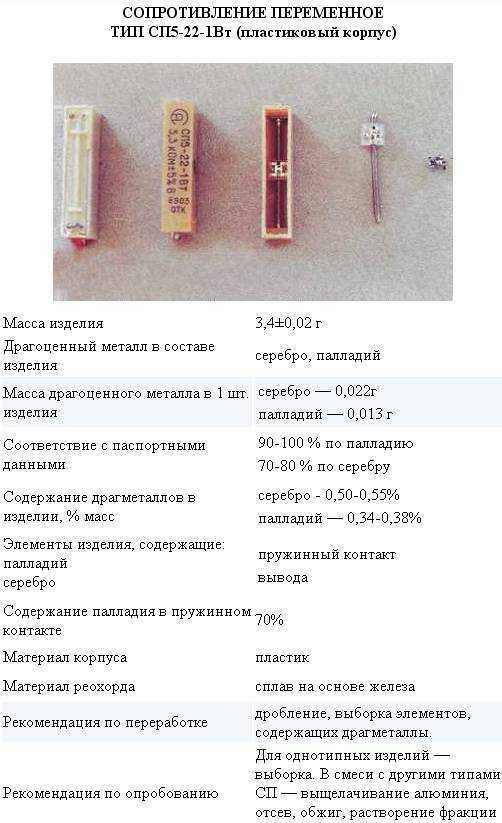

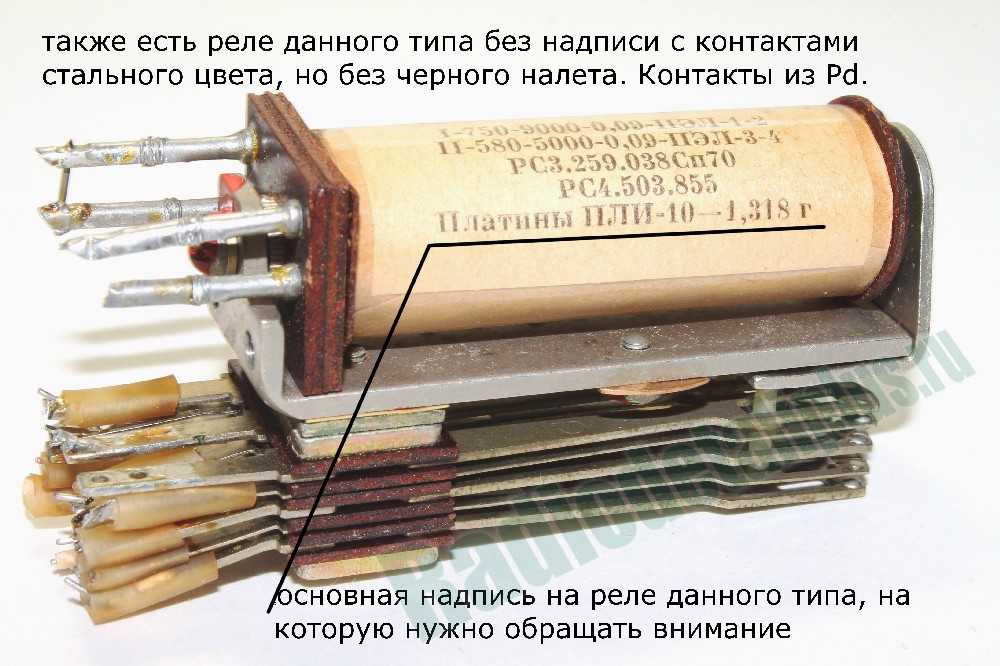

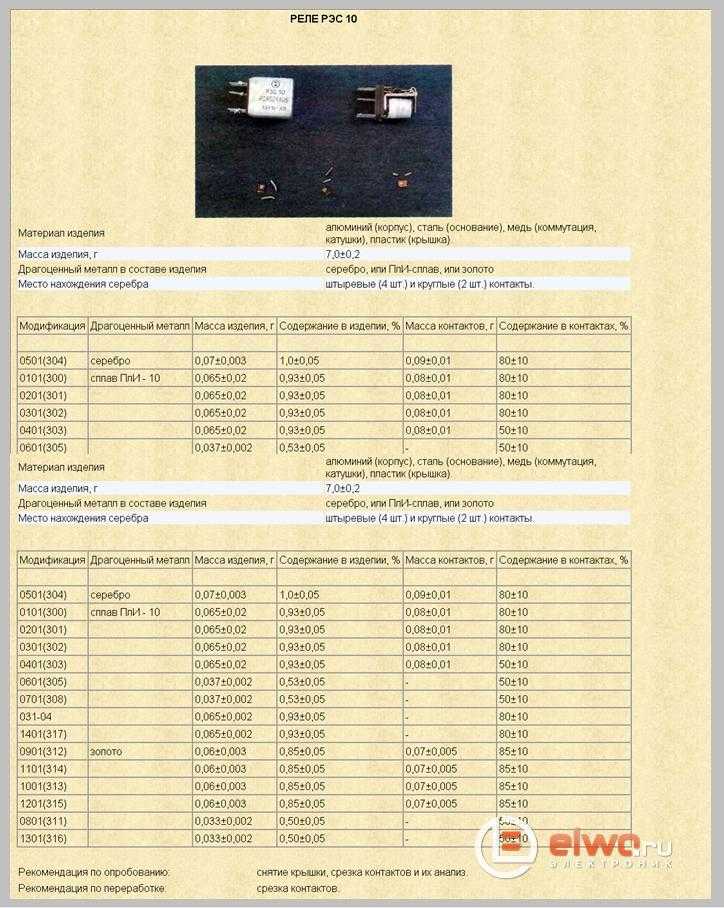

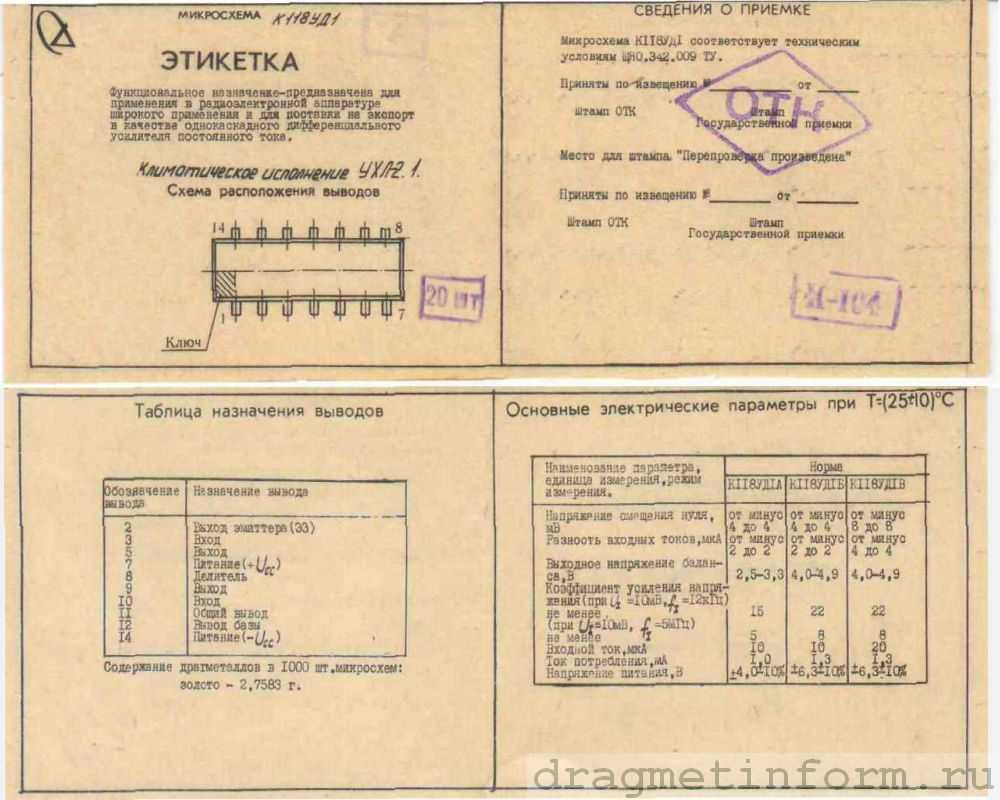

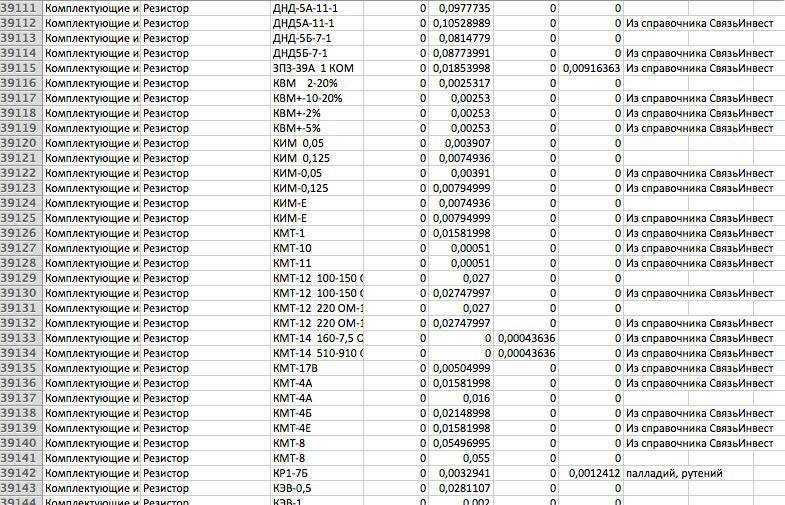

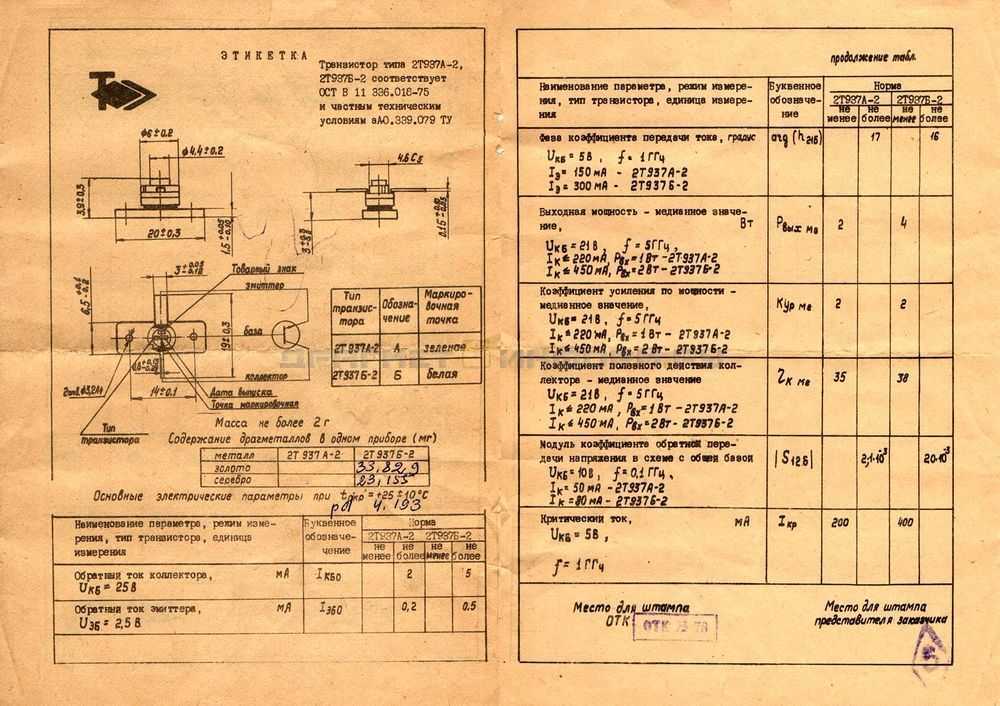

При ликвидации (списании) объекта основных средств учреждение изымает из него детали, содержащие драгоценные металлы и их сплавы, классифицирует вторичное сырье по видам и определяет нормативы извлечения драгметаллов при обработке (переработке) по этим видам. Такое изъятие учреждение может производить самостоятельно либо с привлечением организаций, осуществляющих деятельность по обработке (переработке) лома и отходов драгоценных металлов (п. 23 Инструкции № 231н).

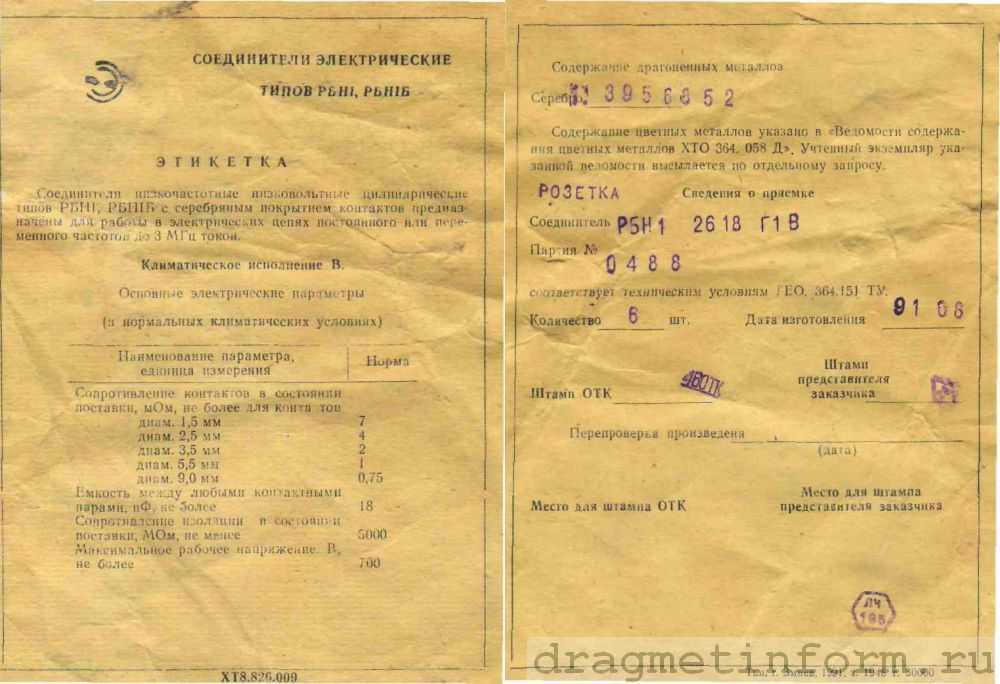

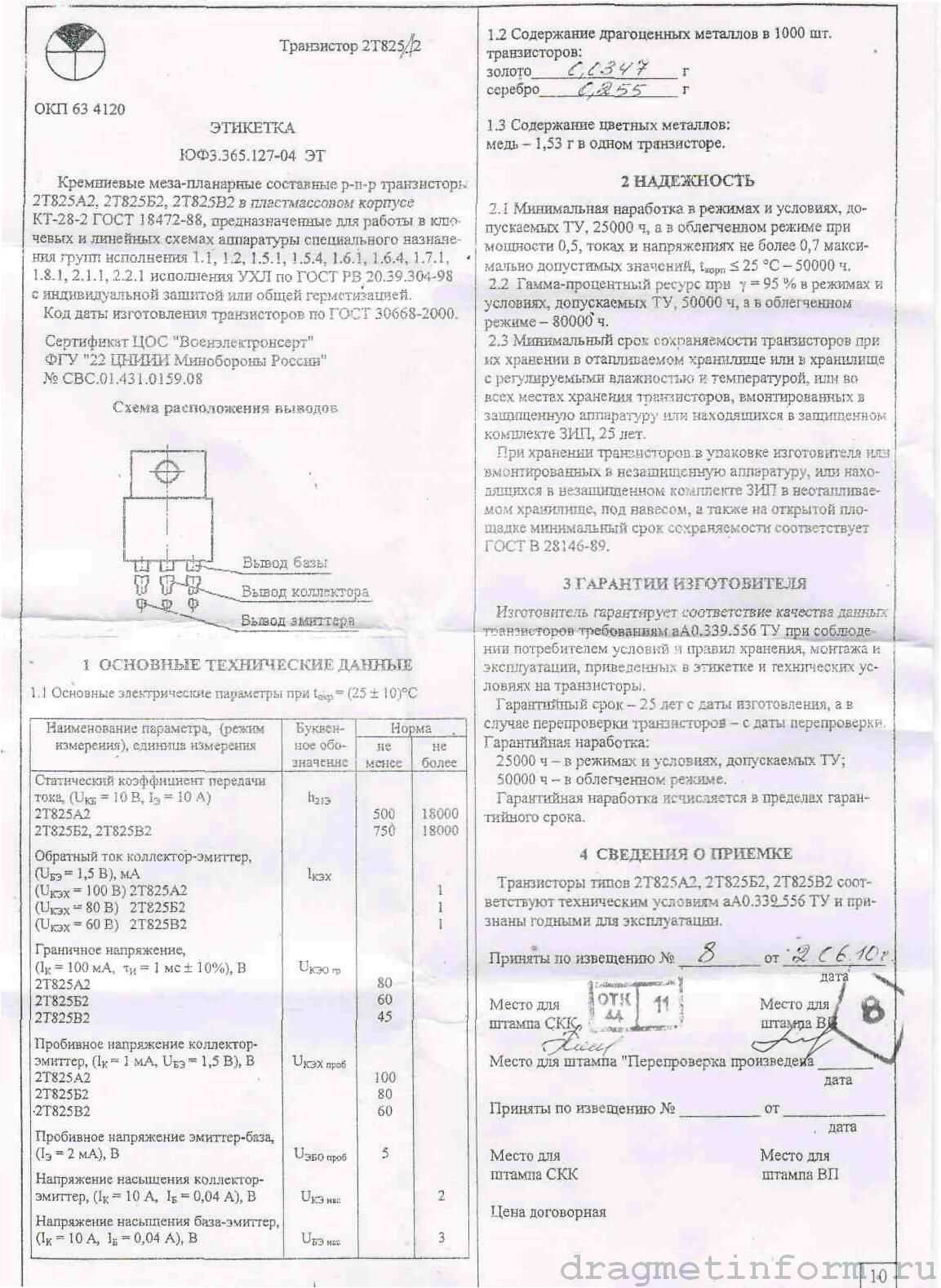

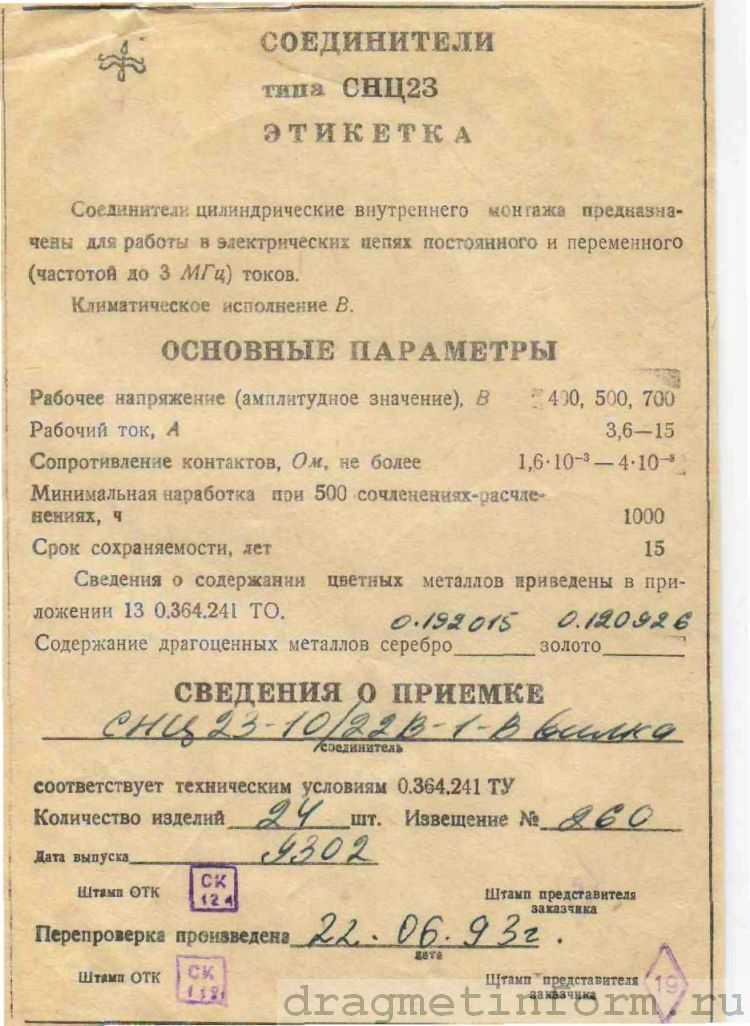

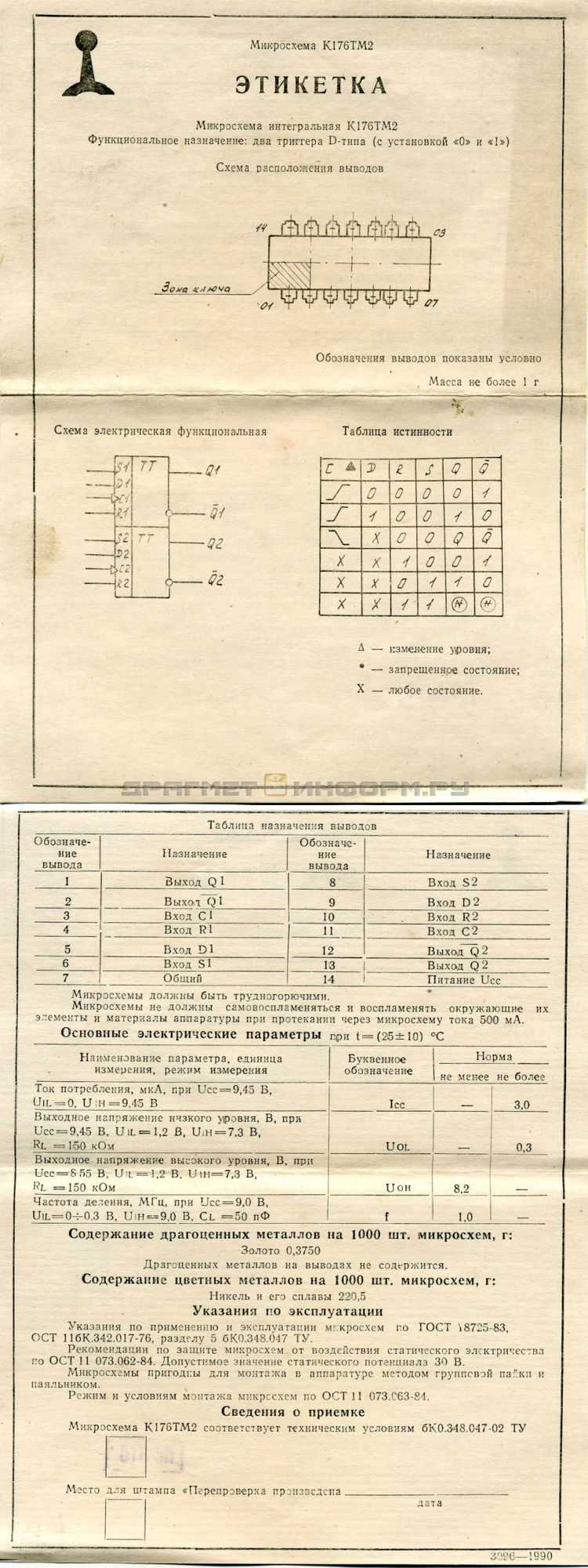

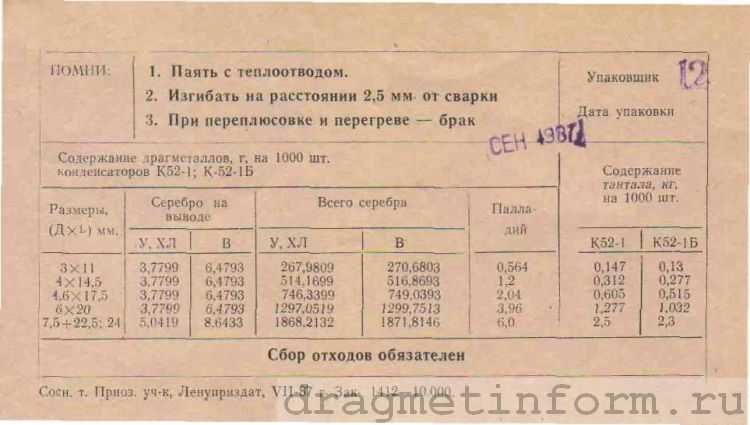

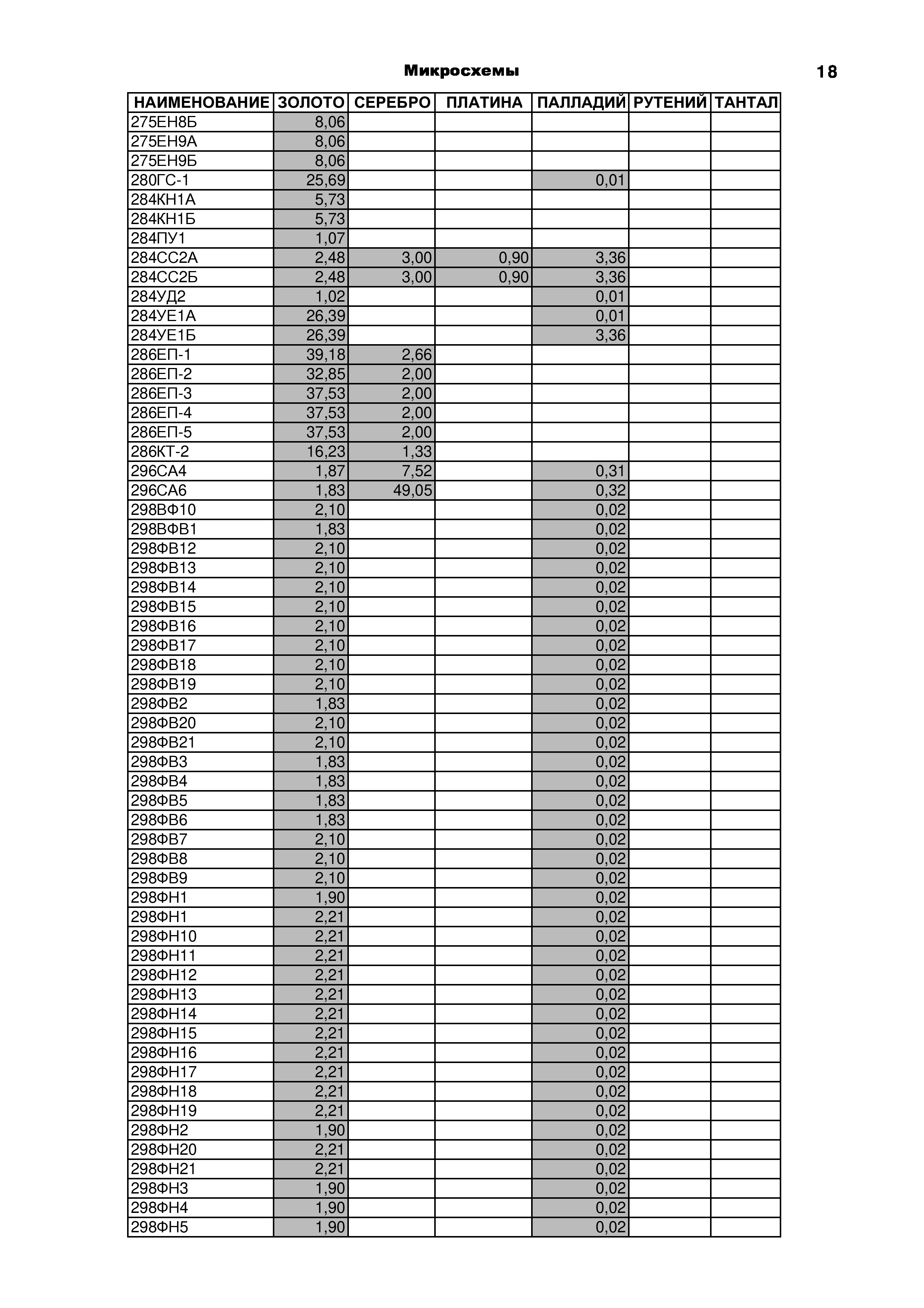

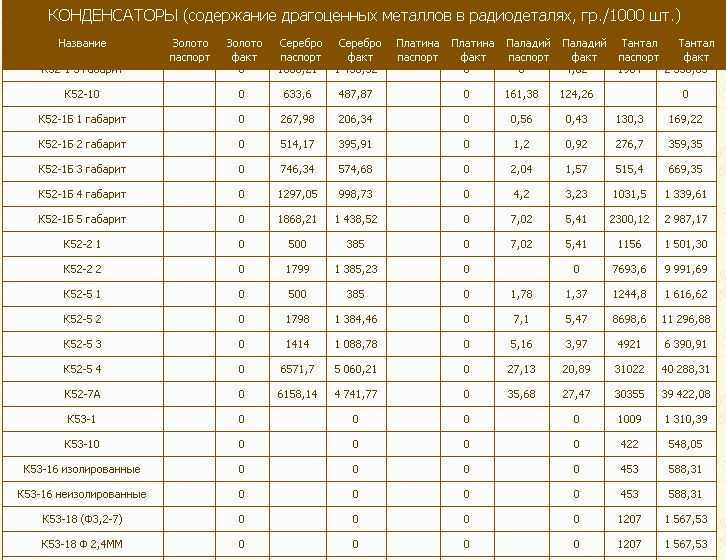

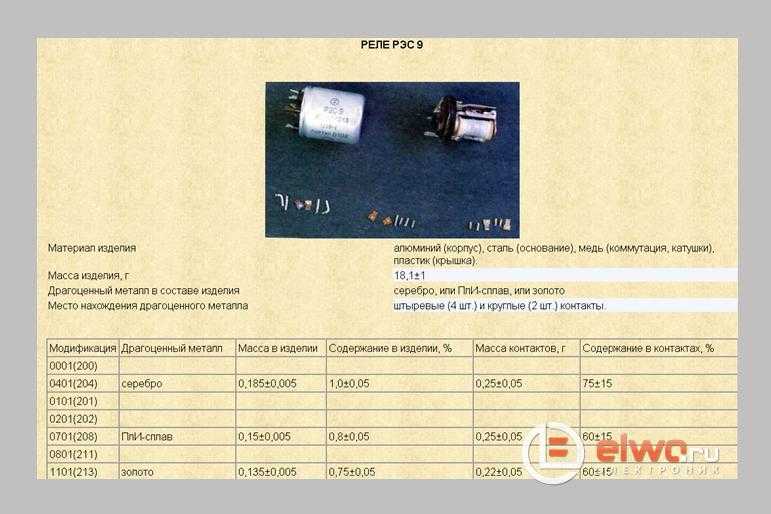

При списании основного средства и при невозможности отбора для проведения анализа представительной пробы от образовавшихся лома и отходов учреждения ведут учет драгметаллов, входящих в их состав, в пересчете на массу химически чистых драгоценных металлов на основании сведений о содержании драгоценных металлов, имеющихся в технической документации (паспортах, формулярах, руководствах по эксплуатации) (п. 22 Инструкции № 231н).

Списание основного средства оформляется актом ликвидации, в котором указываются отдельно общая масса изъятых деталей, а также масса драгоценных металлов в пересчете на массу химически чистых драгоценных металлов согласно сведениям первичных учетных документов и (или) технической документации на данный объект.

Далее основное средство списывается с карточек складского учета, и одновременно изъятые детали приходуются в карточках учета отходов по общей массе отходов и массе содержащихся в них драгоценных металлов в химически чистом виде согласно технической документации (п. 23 Инструкции № 231н).

Изъятые при демонтаже (разборке) основных средств детали, лом и отходы драгметаллов должны храниться в специальных помещениях в несгораемых шкафах, металлических ящиках или сейфах. По окончании рабочего дня они должны закрываться, опломбировываться или опечатываться и сдаваться под охрану. Вскрытие мест хранения ценностей должно производиться материально ответственным лицом, при его отсутствии – комиссией, назначаемой приказом руководителя учреждения, с составлением акта вскрытия (п. 41 Инструкции № 231н).

В силу п. 25, 43 СГС «Основные средства», п. 51 Инструкции № 157н списание основного средства с учета отражается по балансовой стоимости вместе с начисленной ранее амортизацией и убытком от обесценения (при наличии).

Как указано в п. 25, 106, 118 Инструкции № 157н, изъятые при демонтаже (разборке) основных средств детали, содержащие драгметаллы, подлежат оприходованию в составе материальных запасов на счете 0 105 36 000 «Прочие материальные запасы – иное движимое имущество учреждения» по текущей оценочной стоимости (справедливой стоимости) на дату их принятия к учету. Определяется такая стоимость комиссией учреждения по поступлению и выбытию нефинансовых активов методом рыночных цен (п. 54 СГС «Концептуальные основы»).

Для определения справедливой стоимости лома и отходов драгметаллов можно использовать учетные цены на аффинированные драгметаллы, установленные ЦБ РФ.

Оприходование деталей осуществляется на основании приходного ордера на приемку материальных ценностей (ф. 0504207) и требования-накладной (ф. 0504204). Эти документы составляются на основании акта о списании объектов нефинансовых активов (ф. 0504104), в котором проставляется отметка о получении материалов в реквизите «Результаты выбытия».

Также на основании указанного акта в инвентарной карточке учета нефинансовых активов (ф. 0504031), в разд. 3 «Движение объекта основных средств» делается запись о выбытии объекта основных средств.