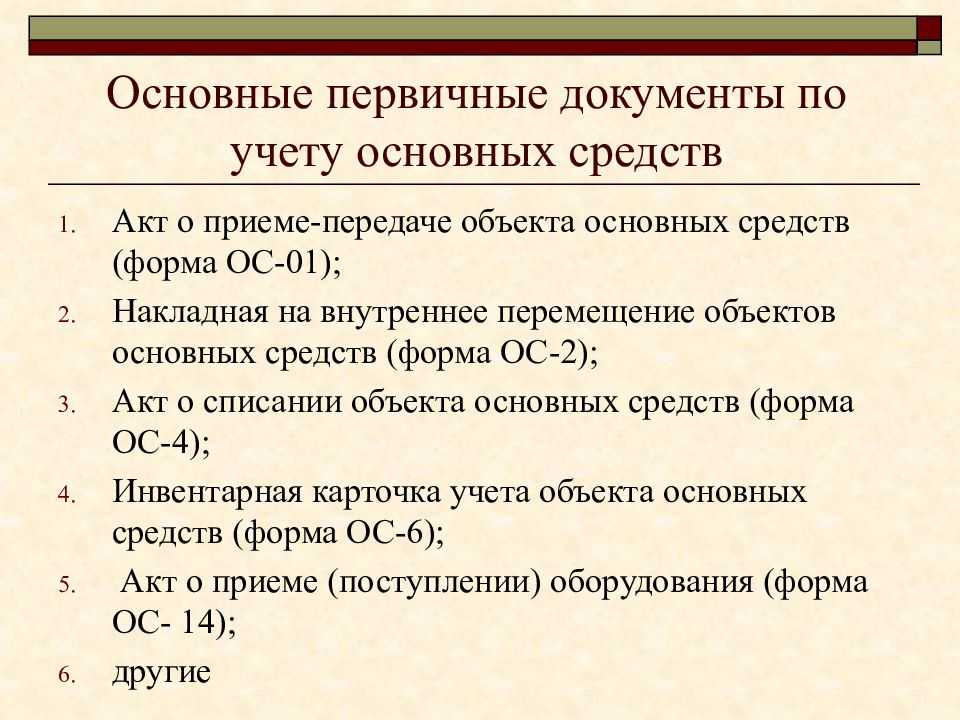

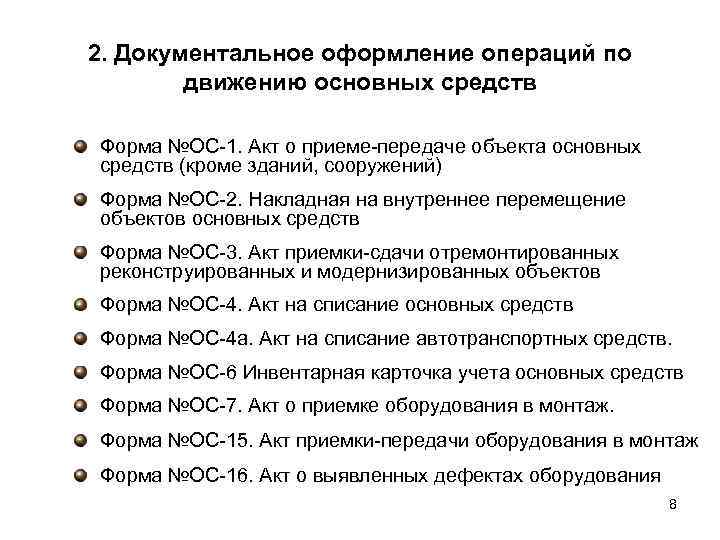

Содержание драгметаллов в осциллографе

( содержание в граммах на 1 шт.)

С1-49

| Золото | Серебро |

| 0.60627 | 11.08493 |

С1-55

| Золото | 0.648 |

| Серебро | 22.63 |

С1-64

| Золото | Серебро | Палладий |

| 2.1 | 40.5 | 7.8 |

С1-65

| Золото | Серебро | Платина | Палладий |

| 0.73888 | 36.7552 | 0.13881 | 0.27667 |

С1-67

| Золото | Серебро | Палладий |

| 0.93100 | 10.88900 | 0.94600 |

С1-68

| Золото | Серебро | Палладий |

| 2.1911 | 10.0188 | 1.4399 |

С1-69

| Золото | Серебро | Палладий |

| 2.843 | 36.180 | 0.171 |

С1-70

| Золото | Серебро | Платина | Палладий |

| 1.09136 | 32.6975 | 0.8491 | 1.476 |

С1-72

| Золото | Серебро |

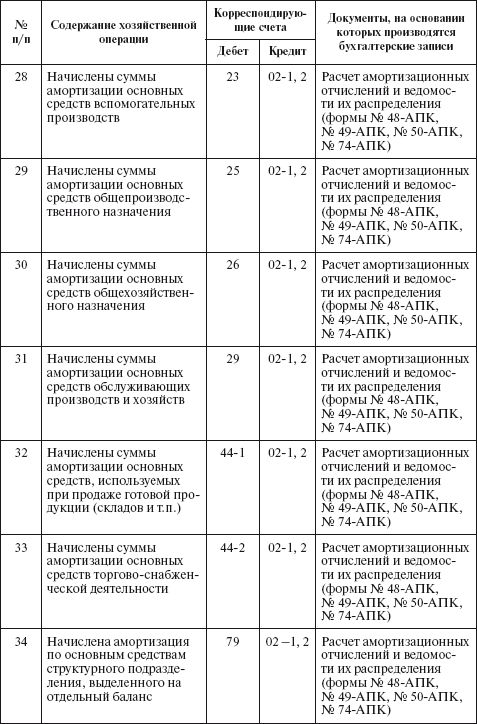

| 0.35846 | 4.8989 |

С1-74

| Золото | Серебро | Платина |

| 1.9817 | 131.9 | 0.6 |

С1-73

| Золото | Серебро | Платина | Палладий |

| 0.05505 | 5.17768 | 0.60370 | 0.40603 |

С1-75

| Золото | Серебро | Палладий |

| 2.40822 | 13.16768 | 1.54589 |

С1-76

| Золото | Серебро | Палладий |

| 2.37998 | 13.16767 | 1.54589 |

С1-77

| Золото | Серебро | Платина | Палладий |

| 1.39195 | 22.4387 | 1.4061 | 1.6617 |

С1-78

| Золото | Серебро | Платина | Палладий |

| 5.55050 | 51.79842 | 2.93590 | 7.89144 |

С1-79

| Золото | Серебро | Платина | Палладий |

| 3.15700 | 40.70700 | 1.02300 | 0.13900 |

С1-81

| Золото | Серебро | Платина | Палладий |

| 2.55190 | 11.47 | 0.28920 | 0.05130 |

С1-82

| Золото | Серебро | Платина | Палладий |

| 2.55190 | 11.47 | 0.28920 | 0.05130 |

С1-83

| Золото | Серебро | Платина |

| 2.1 | 9.9 | 0.3 |

С1-85

| Золото | Серебро | Платина | Палладий |

| 6.4 | 30.0 | 0.1 | 0.8 |

С1-91

| Золото | Серебро | Платина | Палладий |

| 8.25193 | 24.61154 | 0.99541 | 3.86261 |

С1-92

| Золото | Серебро | Платина | Палладий |

| 6.3998 | 71.2042 | 2.298 | 10.367 |

С1-93

| Золото | Серебро | Платина | Палладий |

| 1.19238 | 15.81033 | 0.9614 | 0.27021 |

С1-94

| Золото | Серебро |

| 0.05200 | 3.00000 |

С1-96

| Золото | Серебро |

| 2.0098 | 7.0816 |

С1-97

| Золото | Серебро | Палладий |

| 3,9355 | 8,12 | 0,5298 |

С1-99

| Золото | Серебро |

| 3.65118 | 79.76995 |

С1-102

| Золото | Серебро | Платина | Палладий |

| 4.25 | 23.98 | 2.84 | 6.39 |

С1-103

| Золото | Серебро | Платина | Палладий |

| 4.25 | 23.98 | 2.84 | 6.39 |

С1-112

| Золото | Серебро | Палладий |

| 0.481 | 4.6 | 0.003 |

С1-117

| Золото | Серебро | Платина | Палладий |

| 2.851 | 2.46 | 0.02 | 0.53 |

Таким образом, как видите из таблиц все осциллографы содержат драгметаллы.

Особо по высокой цене можно продать советские модели.

Это — по большому счету простой вольтметр, который помимо обычного измерения позволяет исследовать сигналы любых частот и напряжений.

Существует два вида осциллографов — аналоговый и цифровой.

- 08 августа, 2017

- Обновлено

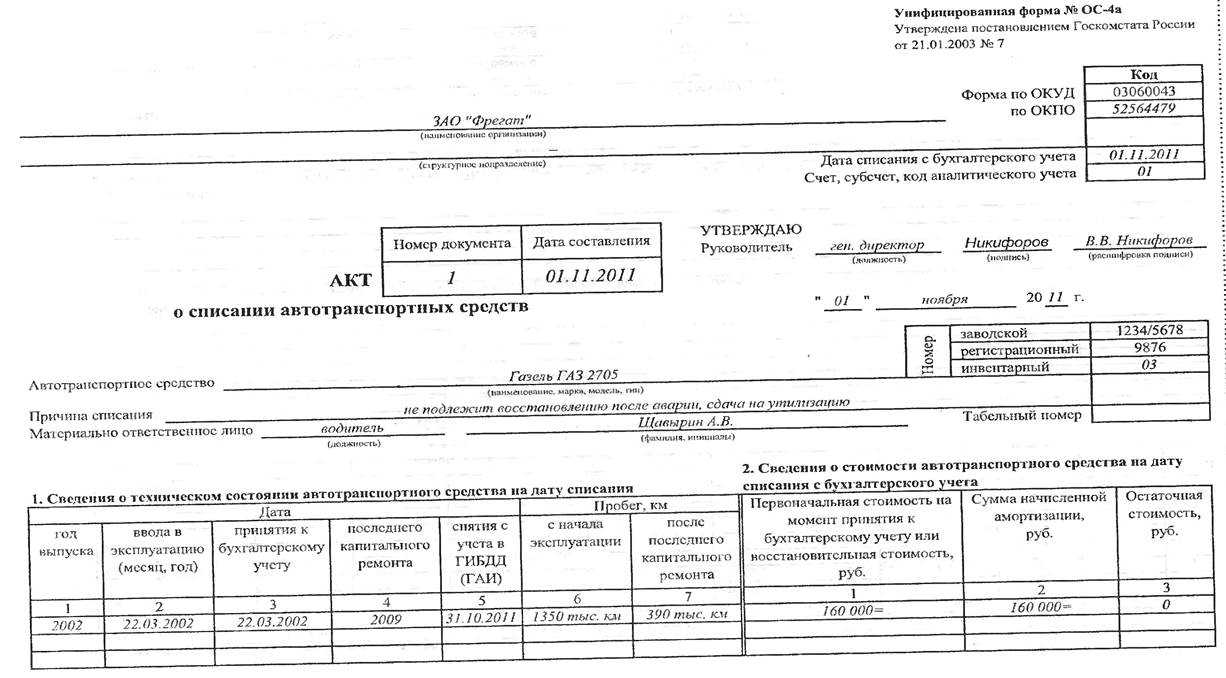

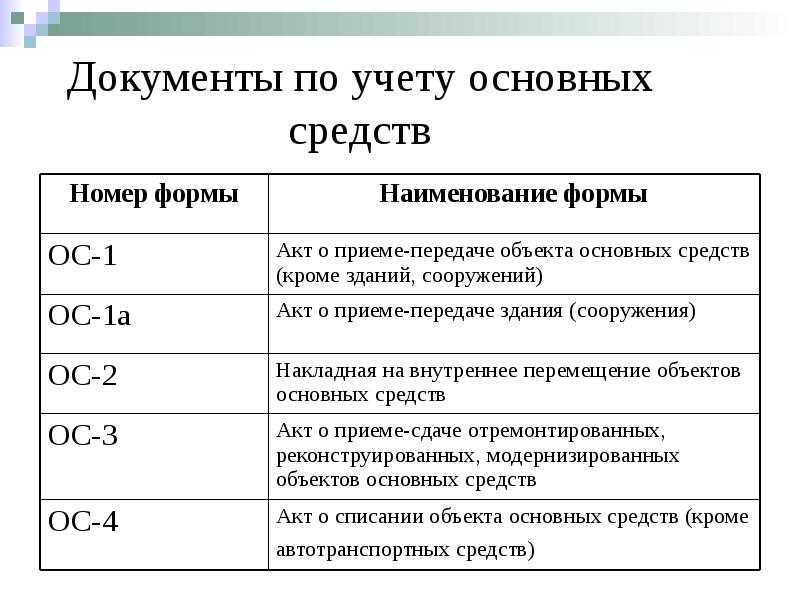

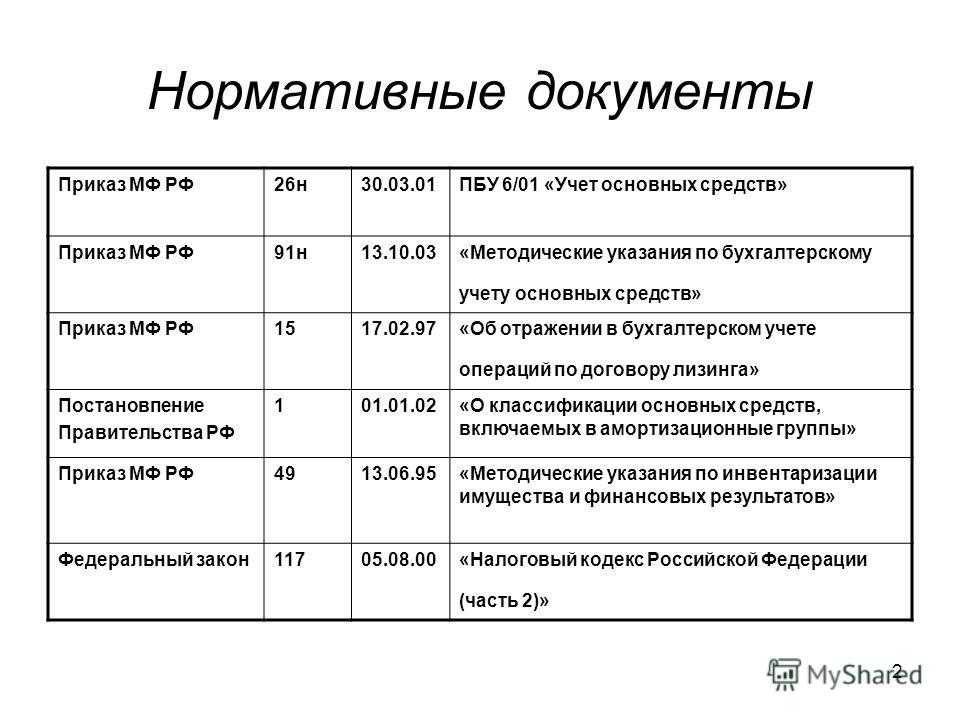

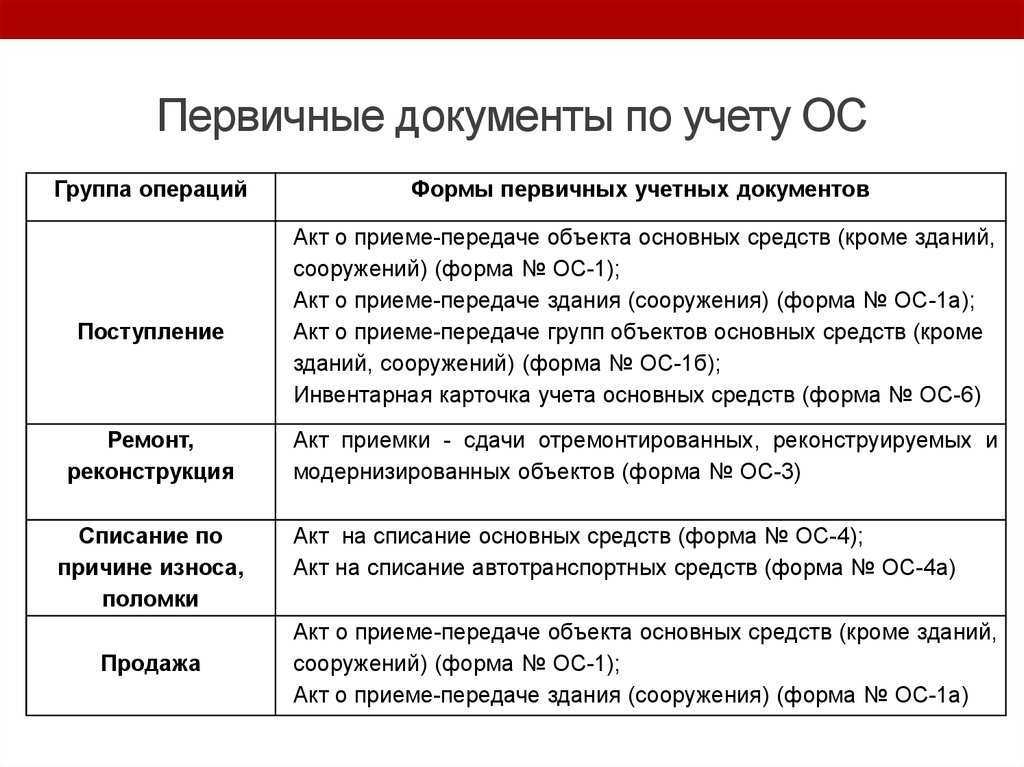

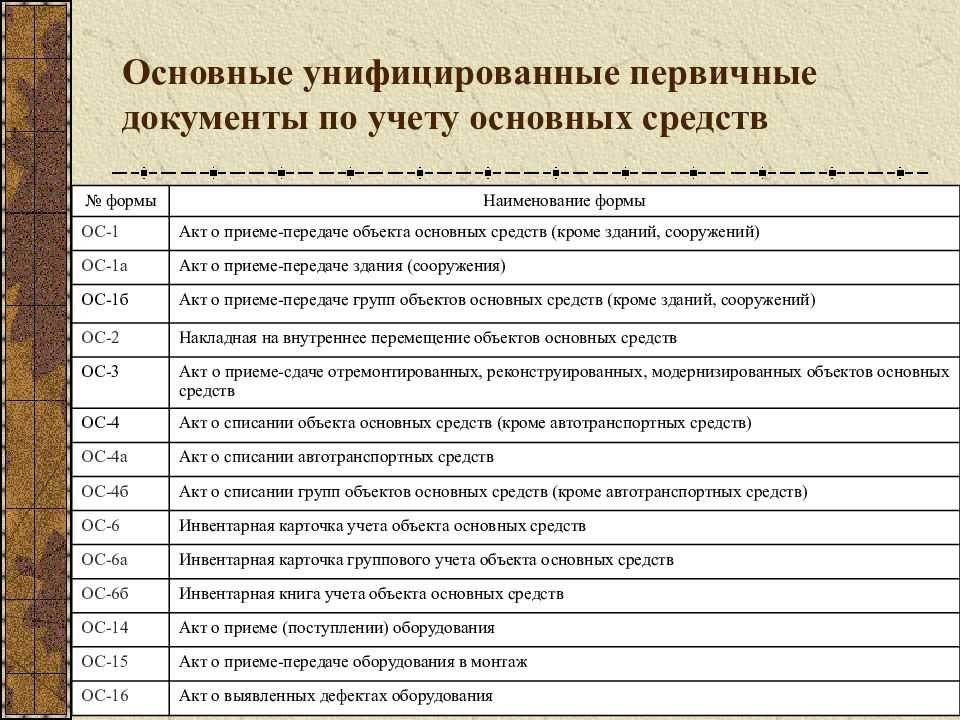

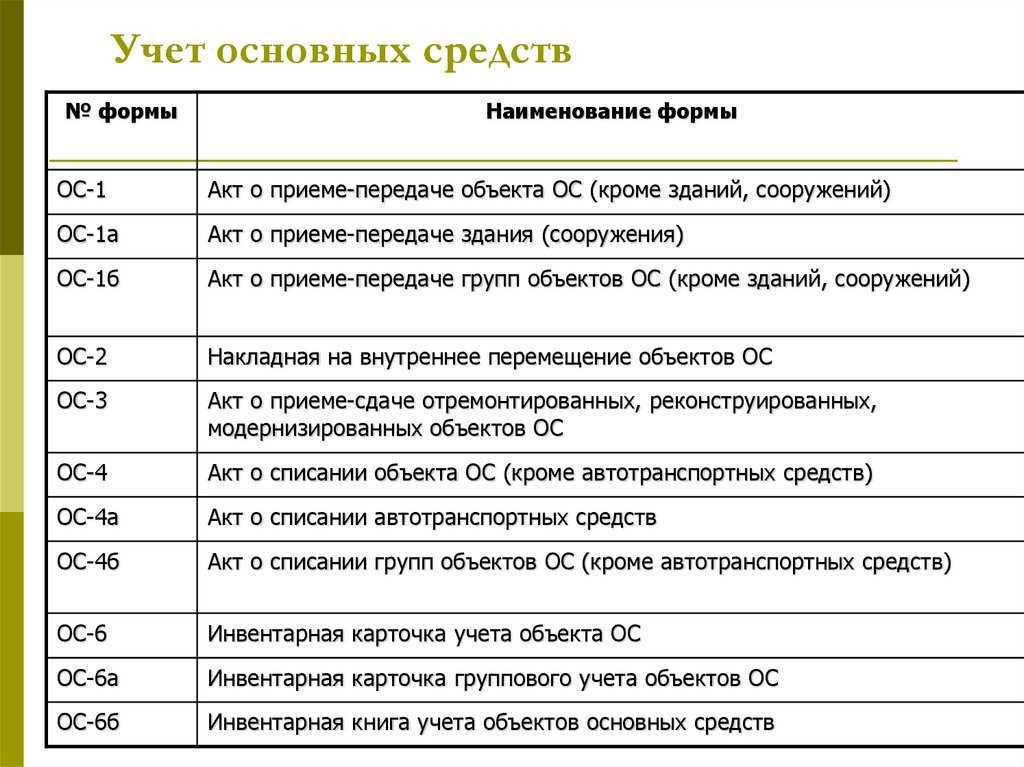

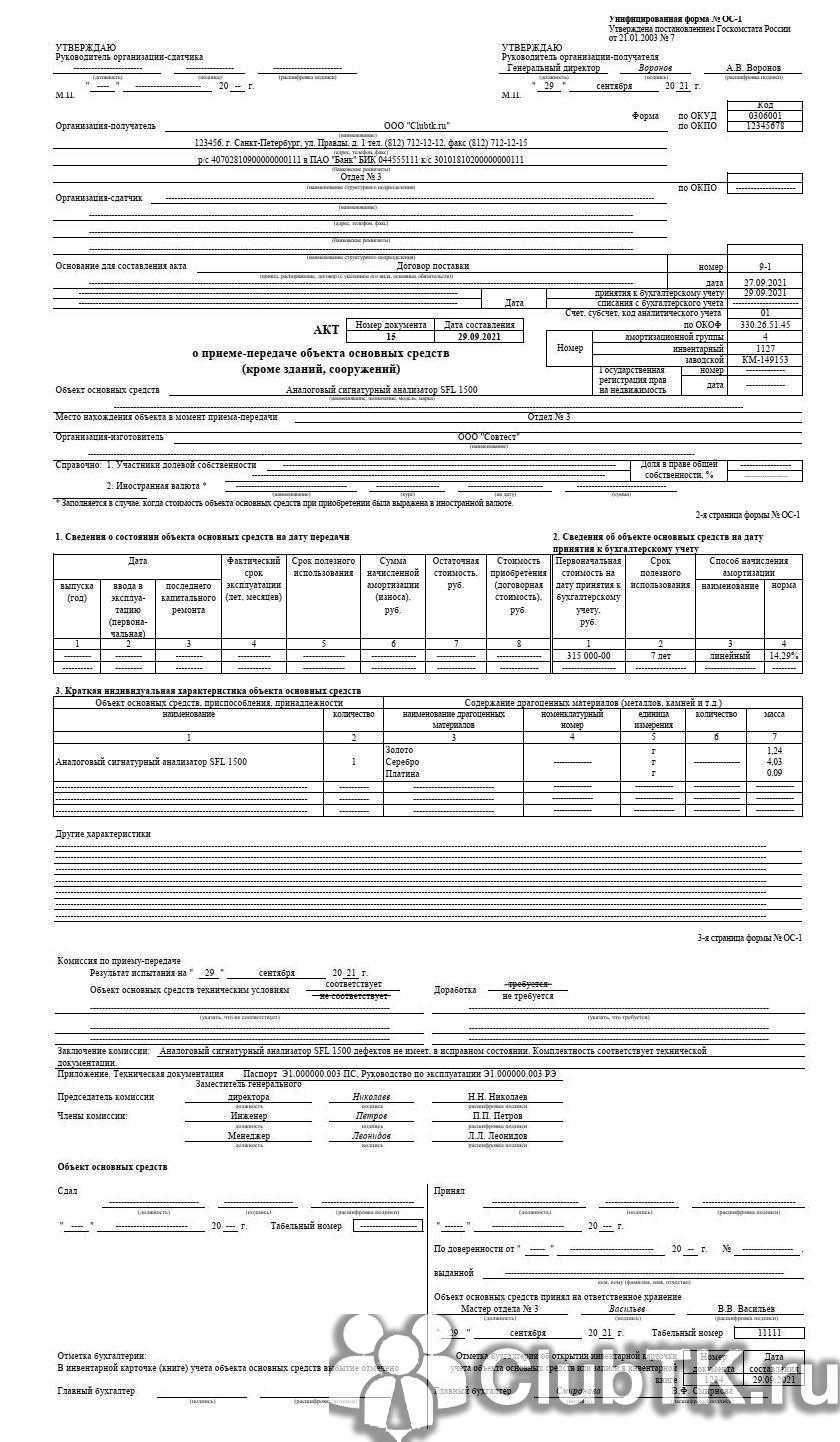

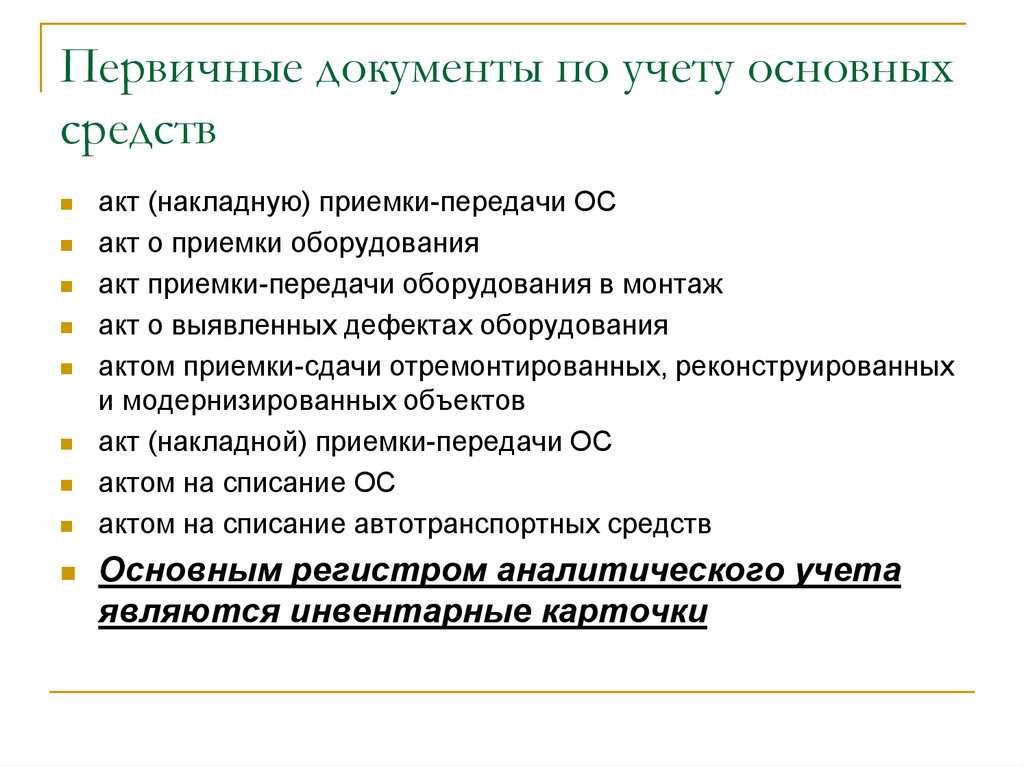

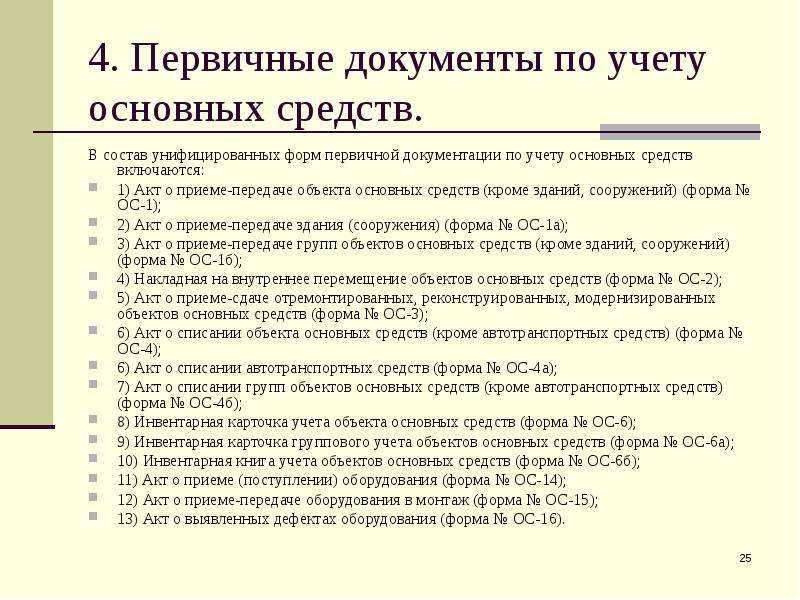

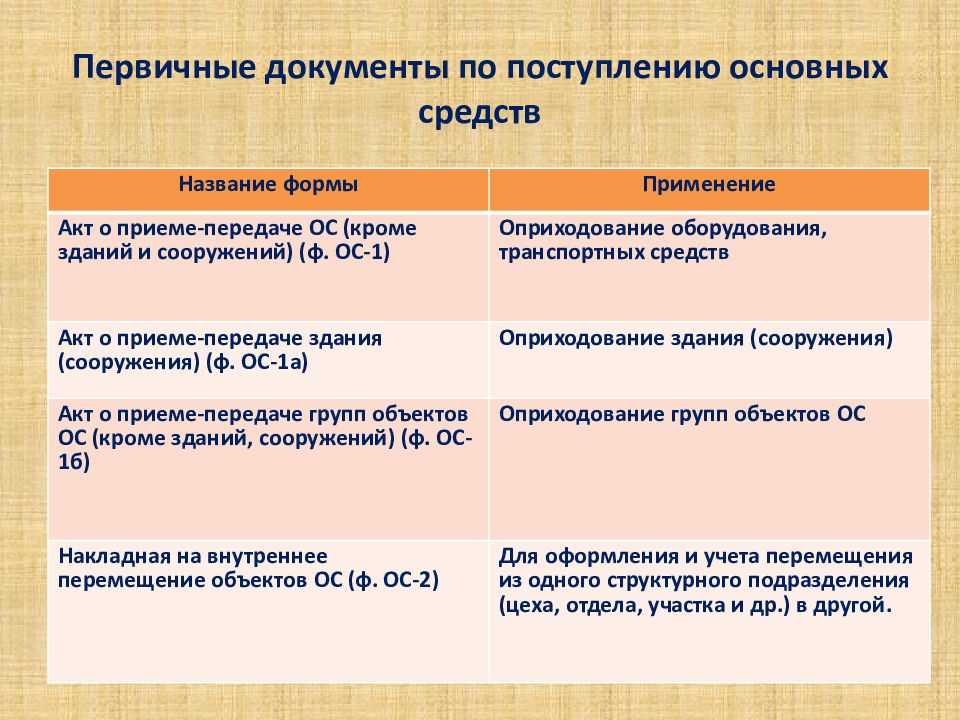

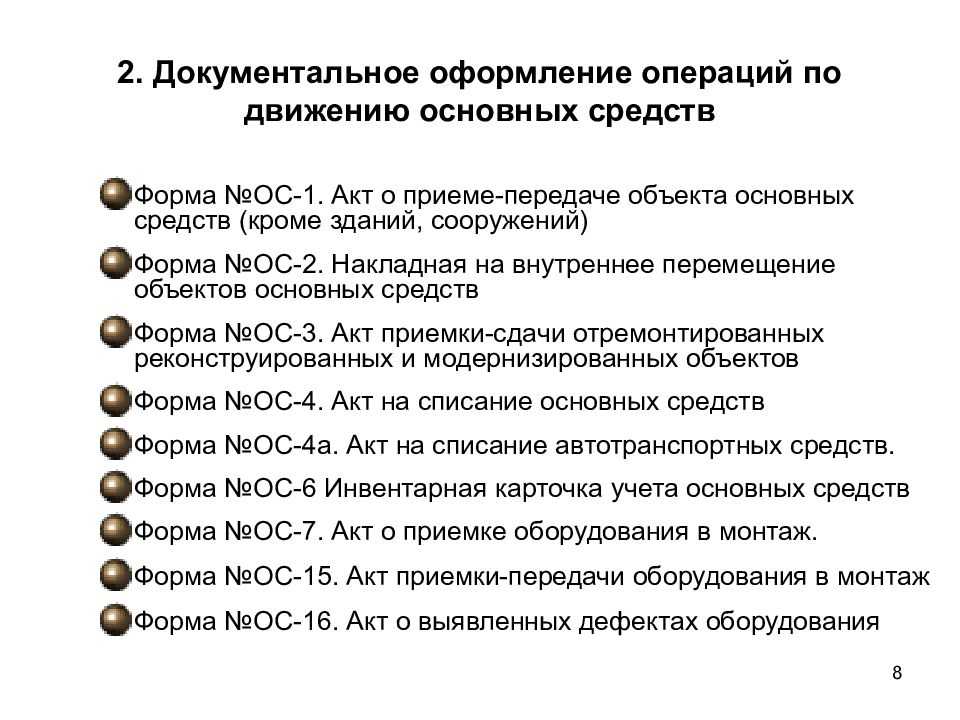

Когда использовать факт формы ОС- 1?

Акт приема-передачи ОС-1 является формой, утвержденной приказом Госкомстата РФ от 2003 года. Полное название – «Акт о приеме-передаче объекта основных средств (кроме зданий и сооружений)». Как становится ясно из наименования, указанная форма не применяется для работы со зданиями и сооружениями.

Утвержденный документ применяется при работе только с одним активом. Использование осуществляется в следующие моменты:

- Организация создала материальный актив, который предполагается использовать как ОС для нужд фирмы, и соответственно, с вводом в эксплуатацию;

- Когда нужно передать сторонней организации, имеющееся в собственности ОС, а также по окончанию срок использования.

Форма не используется в отдельных случаях, когда Законодательством РФ предусмотрены другие документы. В случае если возникает необходимость работы со зданиями и сооружениями, то необходимо использовать ОС-1а. Документ с названием ОС-1Б используют для оформления сделки при передаче группы объектов, если туда не входят отдельные виды ОС.

При поступлении, никогда ранее не использовавшееся в деятельности, а также приобретенное за плату, то заводится новый бланк ОС-1, куда вносятся необходимые данные. В случае, если материальный актив был передан от стороннего юридического лица, а также который использовался ранее, то при передаче уже есть готовый акт. Этот документ требует внесения оставшихся данных организацией-получателем.

Главная задача — документально утвердить, закрепить факт передачи, получения или принятия к учету материального актива. Стоит отдельно выделить, что фирма вправе самостоятельно утвердить новый бланк для своей работы.

По окончании сделки продажи ОС, а также оформления подписями и печатями акта – материальный актив переходит в собственность приобретателю. В этот момент оно одновременно списывается с баланса фирмы продавца, и принимается на балансовый учет нового собственника.

Основное средство может быть получено предприятием следующим образом:

- при совершении таких операций, как купля-продажа или обмен;

- путем безвозмездной передачи для использования;

- путем приобретения по окончанию договора лизинга;

- за плату – как наличного, так и безналичного характера;

- в случае самостоятельного создания на производстве, возможностями своего предприятия.

100PCS 2KV Набор высоковольтных керамических конденсаторов 2KV 102K 103K 152K 221K 222K 332K 471K 472K 561K 681K Набор конденсаторов | набор конденсаторов | набор керамических конденсаторовкерамический конденсатор

![]()

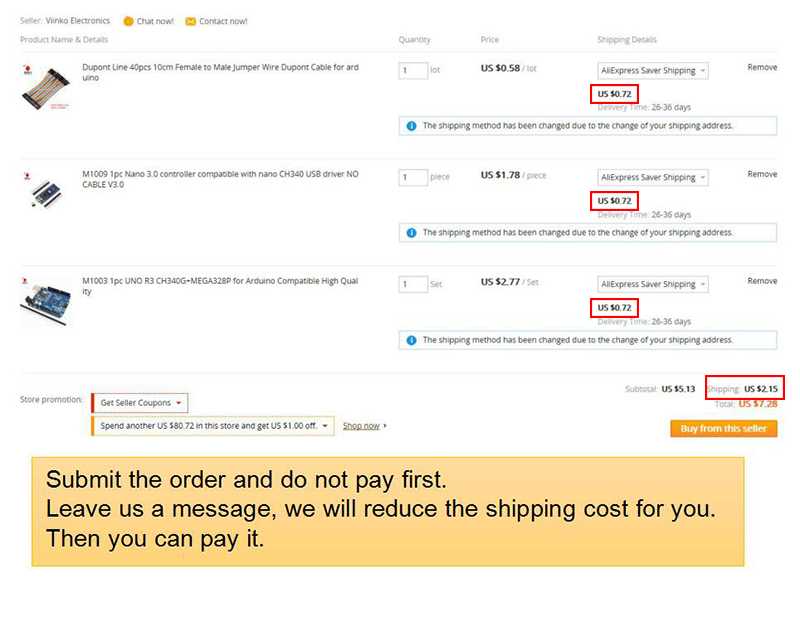

Обратите внимание, пожалуйста, сделайте заказ :

1. По номеру отслеживания China Post Ordinary Small Packet Plus можно отслеживать только товары, уехавшие из Китая или нет. Больше информации не будет после того, как они покинут Китай. Если вы не можете принять посылку без отслеживания информации в вашей стране, пожалуйста, не выбирайте ее. Вы можете выбрать заказную авиапочту Китая или другую экспресс-доставку, у них есть полная информация для отслеживания. 2. Добро пожаловать, чтобы прислать нам свой запрос предложений или список спецификаций, мы предложим вам лучшую цену! Вы можете оставить нам сообщение или отправить электронное письмо, мы ответим вам как можно скорее!

Описание:

Имеется 10 значений, по 10 шт. Каждое, всего 100 шт. 2KV 102K 2KV 152K 2KV 221K 2KV 222K 2KV 332K 2KV 471K 2KV 472K 2KV 561K 2KV 681K 2KV 103K

В комплект входит:

Конденсаторы высокого напряжения

1002

Если вы хотите купить больше одного товара, вы можете добавить его в корзину.

Затем, следуя инструкциям ниже, попросите нас снизить для вас стоимость доставки.

Конденсатор К76-П | | Радиодетали в приборах

Справочник содержания драгоценных металлов в радиодеталях, создан на основе справочных данных организаций занимающихся переработкой лома радиодеталей, паспортах устройств, формулярах, этикетках и других открытых источников. Стоит отметить, что реальное содержание может отличатся на 20-30% в меньшую сторону.

Какие драгоценные металлы содержатся в конденсаторах

В конденсаторах может содержатся серебро, палладий, платина, а также не драгоценный тантал. Наиболее ценные конденсаторы: керамические КМ5, КМ6, К10-17, К10-47 и др; ЭТО, К52 имеют серебряный корпус и тантал внутри; оксидные К53 содержат тантал.

Основные параметры конденсаторов

Конденсатор — двухполюсник с постоянным или переменным значением ёмкости и малой проводимостью; устройство для накопления заряда и энергии электрического поля. Конденсатор является пассивным электронным компонентом.

Первое – ёмкость конденсатора. Измеряется в долях Фарады.Второе – допуск. Или по-другому допустимое отклонение номинальной ёмкости от указанной. Этот параметр редко учитывается, так как в бытовой радиоаппаратуре используются радиоэлементы с допуском до ±20%, а иногда и более. Всё зависит от назначения устройства и особенностей конкретного прибора. На принципиальных схемах этот параметр, как правило, не указывается.Третье – допустимое рабочее напряжение

Это очень важный параметр, на него следует обращать внимание, если конденсатор будет эксплуатироваться в высоковольтных цепях

Основные типы конденсаторов выпускаемых в СССР (импортная маркировка)

К10 -Керамический, низковольтный (Upa6;1600B)К50 -Электролитический, фольговый, АлюминиевыйК15 -Керамический, высоковольтный (Upa6;1600B)К51 -Электролитический, фольговый, танталовый,ниобиевый и др.К20 -КварцевыйК52 -Электролитический, объемно-пористыйК21 -СтеклянныйК53 -Оксидо-полупроводниковыйК22 -СтеклокерамическийК54 -Оксидно-металлическийК23 -СтеклоэмалевыйК60- С воздушным диэлектрикомК31- Слюдяной малой мощности (Mica)К61 -ВакуумныйК32 -Слюдяной большой мощностиК71 -Пленочный полистирольный(KS или FKS)К40 -Бумажный низковольтный (Uраб;2 kB) с фольговыми обкладкамиК72 -Пленочный фторопластовый (TFT)К73 -Пленочный полиэтилентерефталатный (KT ,TFM, TFF или FKT)К41 -Бумажный высоковольтный (Uрабt;2 kB) с фольговыми обкладкамиК75 -Пленочный комбинированныйК76 –Лакопленочный (MKL)К42 -Бумажный с металлизированными Обкладками (MP)К77 -Пленочный, Поликарбонатный (KC, MKC или FKC)К78 – Пленочный полипропилен (KP, MKP или FKP)

Как заполнить форму ОС-1

Инструкция, как составить акт для сдачи-приемки имущественных объектов:

- Прописываем название, адреса и банковские реквизиты участников сделки, их коды по ОКПО.

- Вписываем основание передачи — приказ, распоряжение или договор с указанием реквизитов.

- Вносим основные реквизиты акта — его номер, дату.

- Определяем объект и его место нахождения в момент сделки, организацию-изготовителя.

- Отражаем дату постановки на учет и снятия с бухучета, счет учета, код по ОКОФ, номер амортизационной группы, инвентарный и заводской номера.

- Заполняем первый раздел и фиксируем сведения о состоянии актива на дату сделки.

- Заполняем второй раздел и показываем информацию на дату принятия к бухучету.

- Заполняем третий раздел и приводим краткую характеристику актива.

- При необходимости отражаем заключение комиссии. Ссылаемся на техническую документацию.

Бланк подписывают все участники сделки, в том числе ответственный за сдачу сотрудник и главный бухгалтер организации-сдатчика. Руководители утверждают форму на лицевой стороне акта.

Это — актуальный образец, как правильно заполнить ОС-1 при вводе основного средства в эксплуатацию, заполненный по всем правилам:

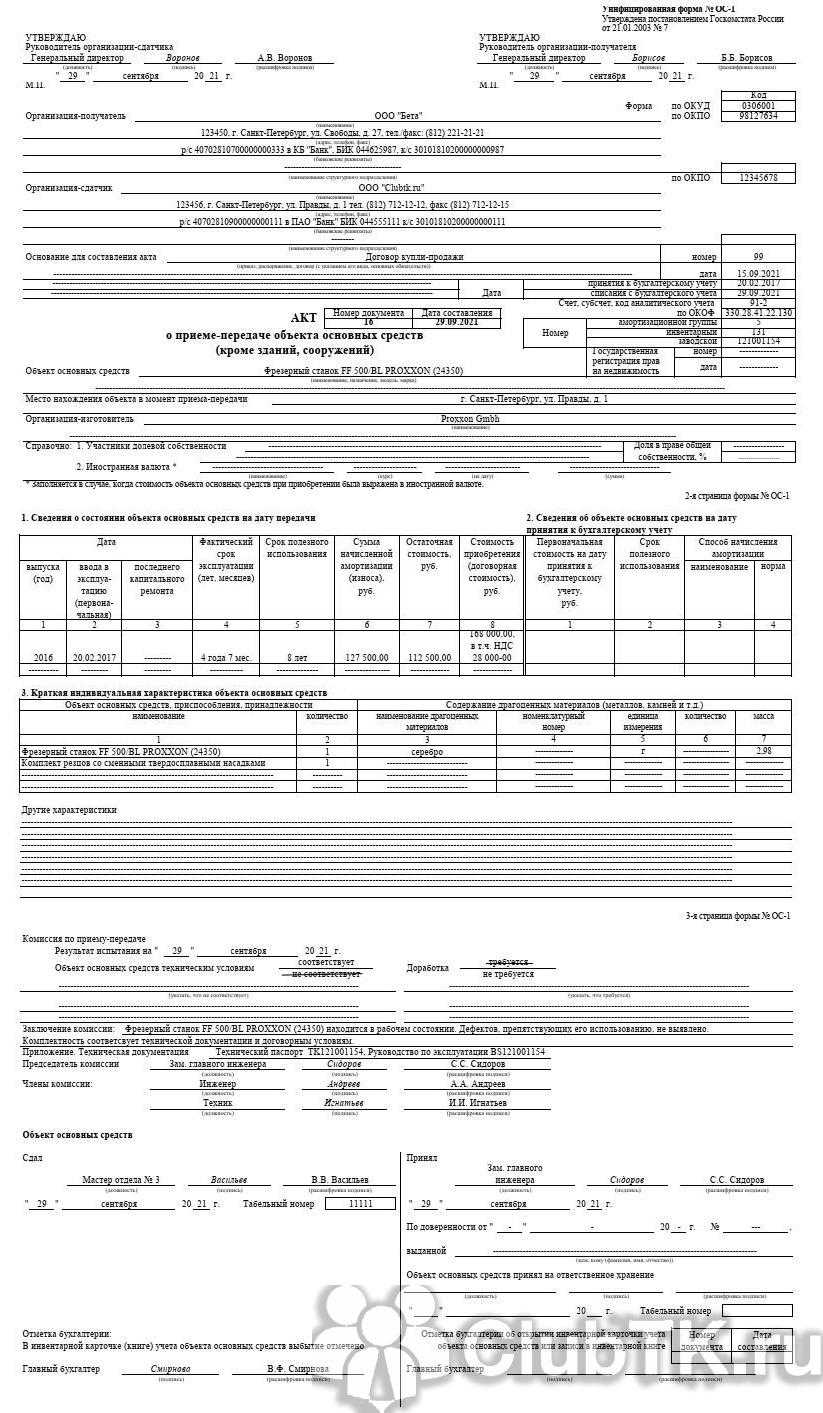

А вот так выглядит образец заполнения формы ОС-1 с примером продажи объекта:

Основные моменты при заполнении формы ОС-1

Акт относится к первичной документации, к которой с 2013 года отменены строгие требования. Поэтому на сегодняшний день предприятий и организации имеют полное право составлять документ в произвольном виде, использовать шаблон, утвержденный внутри фирмы или заполнять ранее обязательную к применению стандартную унифицированную форму. Последний вариант удобен тем, что он включает в себя все нужные сведения, не требуется ломать голову над структурой и содержанием документа.

К необходимой информации в акте относят:

- дату и номер создания;

- реквизиты предприятий;

- наименование основного средства, а также все, что касается его качества и количества.

Если получатель имущества не имеет претензий к поставщику, это нужно обязательно отметить, если же таковые претензии существуют, их необходимо описать во всех подробностях.

Загрузка номенклатуры c картинками (несколько потоков одновременно) и сопутствующими данными в базу и любые документы из yml, xls, xlsx, xlsm, ods, ots, csv для УТ 10.3, УТ 11 (все), БП 3, КА 2, ERP 2, УНФ 1.6/3.0, Розница 2

Эволюция не стоит на месте — новая удобная версия функциональной обработки для Вашего бизнеса! Что же Вы получаете? Удобный и интуитивно понятный интерфейс с 3-мя этапами работы. 2 режима — автоматический и ручной. Чтение XLSX, XLSM, CSV, XML/YML форматов без офиса, на любом сервере! Визуальное связывание колонок файла и реквизитов простым перетаскиванием колонок. Создание или обновление номенклатуры с иерархией, характеристик, доп. реквизитов, упаковок, загрузка практически неограниченного количества картинок на одну номенклатуру (с возможностью загрузки в несколько потоков одновременно), с хранением в томах или в базе. Загрузка номенклатуры поставщиков или поиск по их данным номенклатуры. Загрузка доп. реквизитов в характеристики. Загрузка штрихкодов с генерацией новых. Создание элементов справочников и ПВХ «на лету» для выбранных реквизитов. (Обновление от 14.05.2023, версия 9.4 — 9.8)

6000 руб.

485

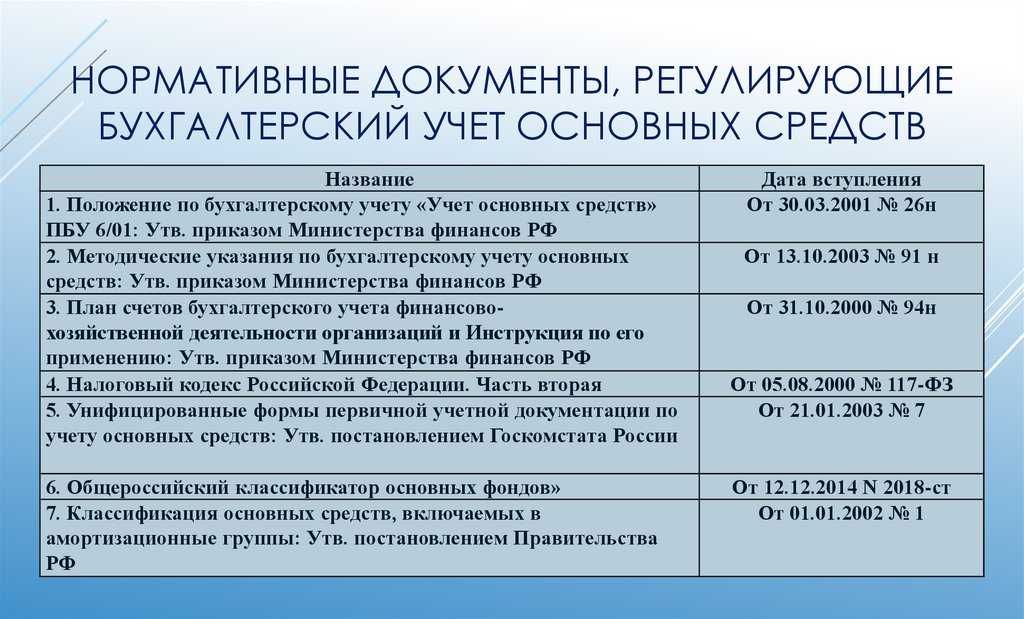

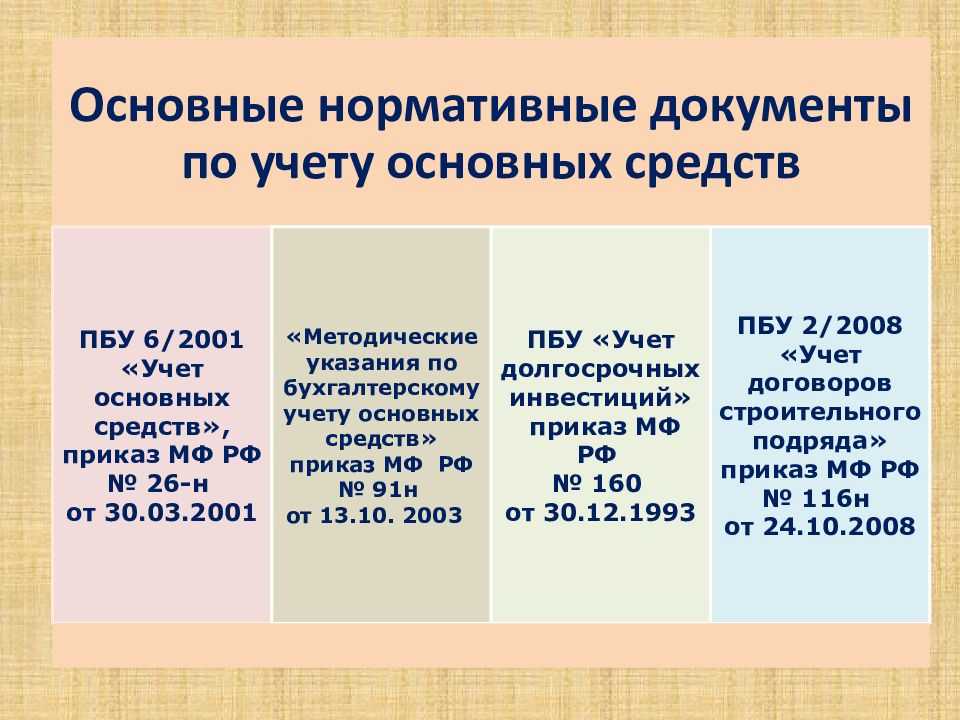

Бухгалтерский учет драгоценных металлов, содержащихся в оборудовании

Если в новых моделях электронно-вычислительных машин за счет применения новейших технологий их совокупную долю производителю удается сократить до 2-3 граммов, то из одной единицы старой техники иногда можно извлечь до 10 граммов ценного сырья! В отдельных случаях бывает, что по выходу вторичных драгметаллов один компьютер эквивалентен двум тоннам золотоносной руды.

Драгметаллы в компьютерах — контроль со стороны государства.

Очевидно, что при подобной ситуации государство не может оставить «офисный клондайк» без контроля. Поэтому в нашей стране была создана законодательная база, регламентирующая порядок учёта цветных и драгоценных металлов в составе оргтехники. Одним из первых документов, предписывающих, как нужно обращаться с офисной техникой, стал Федеральный закон ФЗ-41 от 1998 года «О драгоценных металлах и драгоценных камнях». Конкретизировала нормы закона «Инструкция по учету драгметаллов № 68н», подготовленная Министерством финансов РФ в 2001 году. Положения Инструкции обязывают все организации и юридические лица вести учет драгметаллов «во всех его видах и состояниях», в том числе входящих в состав оборотных/основных средств, комплектующих деталей.

Но если к оборудованию, произведенному в Советском Союзе, всегда прилагались паспорта с самым скрупулезным указанием содержания драгметаллов, то у импортных устройств таких паспортов нет. На что вышеупомянутая Инструкция дает совершенно четкое указание: «в случаях, когда комиссионно определить содержание драгоценных металлов в импортном оборудовании невозможно из-за отсутствия данных о наличии драгоценных металлов или аналогов, в учетных документах делается запись, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после списания и утилизации». Последствия нарушения Законодательных норм интуитивно понимают все (штрафы, прекращение деятельности юридического лица и т.д.)…

Поэтому лучше и выгоднее – не нарушать. Проще и дешевле поступить законно, но при этом соблюсти и свои интересы. Ведь организации, покупая компьютеры за собственные деньги, приобретают в собственность и то ценное сырьё, которое в них содержится. Сейчас существует достаточно много компаний, предлагающих утилизацию оргтехники. Однако отправляя электронику, содержащую драгметаллы, в обычный утиль, её собственник в большинстве случаев не только не получает деньги за ценное сырьё, но и нарушает сразу десяток законодательных норм. А вот сдавая старое оборудование специализированному предприятию, каждое юридическое лицо может рассчитывать на оплату драгметаллов, содержащихся в оргтехнике.

Аффинажные заводы России.

Сегодня многие предприятия в Российской Федерации имеют право заниматься выделением золота и других благородных металлов из лигатуры. Однако только данные, о содержании в сырье драгоценных металлов полученные от предприятий, аккредитованных на Лондонской бирже металлов (LBMA), могут считаться достоверными.

На сегодняшний день такую аккредитацию имеют восемь российских предприятий:

- Приокский завод цветных металлов,

- Новосибирский аффинажный завод,

- Красноярский завод цветных металлов,

- Щёлковский завод вторичных драгоценных металлов,

- Екатеринбургский завод по обработке цветных металлов,

- Колымский аффинажный завод,

- Уралэлектромедь,

- Кыштымский медеэлектролитный завод.

Каждое из предприятий обладает уникальными технологиями по выделению драгметаллов из любых комплектующих. Занимаясь утилизацией оргтехники и извлечением драгметаллов, компания ТехПромРесурс тесно сотрудничает с гигантами мировой аффинажной индустрии. Мы примем электронные отходы на переработку и аффинаж в любом количестве, вывезем любые объемы «электронного мусора» оперативно!

Если Ваша техника уже прошла списание, мы также поможем извлечь из неё ценные элементы. Остаточная стоимость содержащихся в Вашем сырье драгметаллов будет оплачена в точном соответствии с паспортом, полученным от аффинажного предприятия. Оплата драгметаллов, содержащихся в оргтехнике, происходит в виде перечисления денег на счет нашего Заказчика (на расчетный счет подразделений Госимущества, который заказчик укажет при заключении договора).

В данной статье речь пойдет главным образом о советской бытовой технике.

Ответственность за неведение учета драгоценных металлов, содержащихся в оборудовании

Нарушение установленных правил извлечения, производства, использования, обращения, получения, учета и хранения драгоценных металлов, драгоценных камней или изделий, их содержащих, а равно правил сбора и сдачи в государственный фонд лома и отходов таких металлов, камней или изделий – влечет наложение административного штрафа на должностных лиц организаций, совершающих операции с драгоценными металлами, драгоценными камнями во всех видах или изделиями, их содержащими, в размере от 20 до 30 МРОТ; на юридических лиц – от 200 до 300 МРОТ (ст. 19.14 Кодекса Российской Федерации об Административных Правонарушениях).

Согласно ст. 120 НК РФ отсутствие учета драгоценных металлов, содержащихся в оборудовании, можно рассматривать как грубое нарушение правил учета доходов и расходов, которое влечет за собой взыскание штрафа от 5 до 15 тыс. руб.

Не оприходование по рыночной стоимости на дату списания лома и отходов, содержащих драгоценные металлы, в результате демонтажа оборудования, и соответственно не зачисление соответствующей суммы на финансовые результаты влечет искажение налогооблагаемой базы по налогу на прибыль и налогу на имущество.

Андрей Викторович Комаров Директор АКФ «ЦФО»

Учет акцизов в 1С: Бухгалтерии 3.0 (Расширение конфигурации в части работы с акцизами) — Пиво

В стандартном функционале 1С: Бухгалтерия 3.0 нет учета акцизов. Счет-фактуры и УПД в печатных формах не заполняют сумму акциза. При проведении документа Реализация, «сумма Акциз» не высчитывается и не формируются проводки. Расширение Акцизы — Пиво выделит сумму акциза в первичных документах. Список доработанных документов 1С: Реализация (акты, накладные, УПД), Корректировка реализации, Списание товаров, материалов. Первичные документы с отображением акциза — счет-фактура, УПД. Все остальные документы, где необходимо выделять акциз могут быть доработаны за дополнительную плату и ,при необходимом количестве клиентов, могут включаться в стандартную версию.

11500 руб.

83

Задача акта по форме ОС-1

Акт составляется при передаче объекта основных средств (одного или нескольких) от организации к другому предприятию, в целях реализации условий какого-либо договора.

При этом не имеет значение, кто является сторонами сделки: юридические лица или индивидуальные предприниматели — акт должен быть сформирован вне зависимости от этого.

Создание акта в основном преследует одну цель: зафиксировать факт передачи основных средств.

Кроме того, на основе этого документа в организациях происходит постановка передаваемых товарно-материальных ценностей на бухгалтерский учет и ввод имущества в эксплуатацию.

Акт приемки-передачи основных средств является приложением к договору и в дальнейшем в случае возникновения каких-либо разногласий, может стать доказательством в суде как с одной, так и с другой стороны.

Обязательна ли форма?

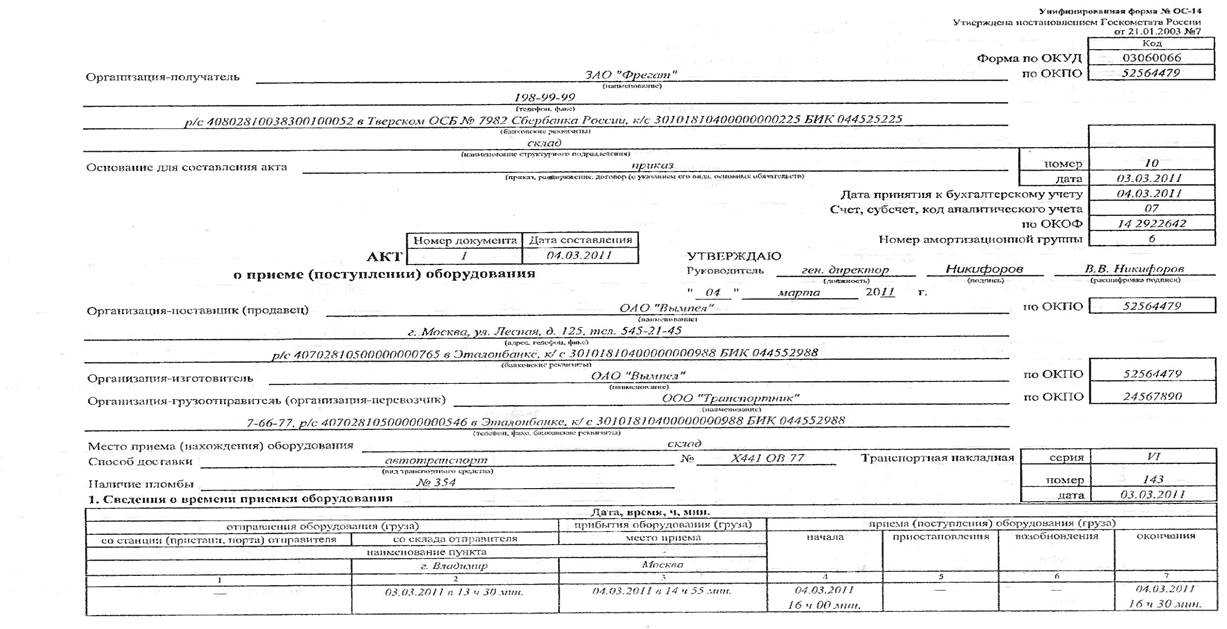

Форма Акта о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма № ОС-1) утверждена Постановлением Госкомстата от 21.01.2003 № 7. Этим же Постановлением утверждены Указания по заполнению данной формы. Так, отмечается, что акт приема-передачи основных средств по форме № ОС-1 применяется для оформления и учета операций приема, приема-передачи объектов основных средств в организации или между организациями для следующих целей:

- включения объектов в состав основных средств и учета их ввода в эксплуатацию;

- выбытия из состава основных средств при передаче другой организации.

В то же время важно учитывать, что использование данной формы не является обязательным (Информация Минфина № ПЗ-10/2012). Это значит, что для указанных выше целей организация может использовать форму ОС-1, документ, разработанный на ее основе, или иную первичку

В любом случае, используемый первичный документ организации необходимо закрепить в Учетной политике в целях бухгалтерского учета.

Приведем некоторые особенности заполнения формы № ОС-1, если организация решит использовать этот унифицированный первичный документ.

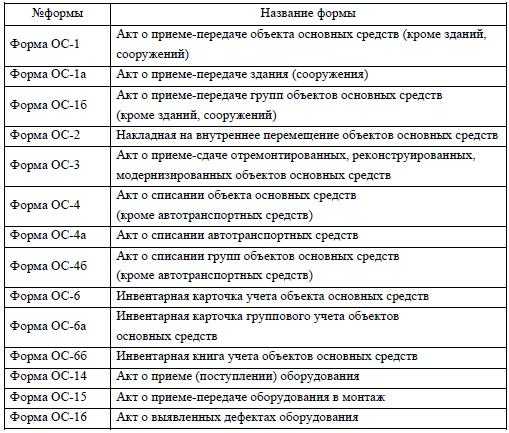

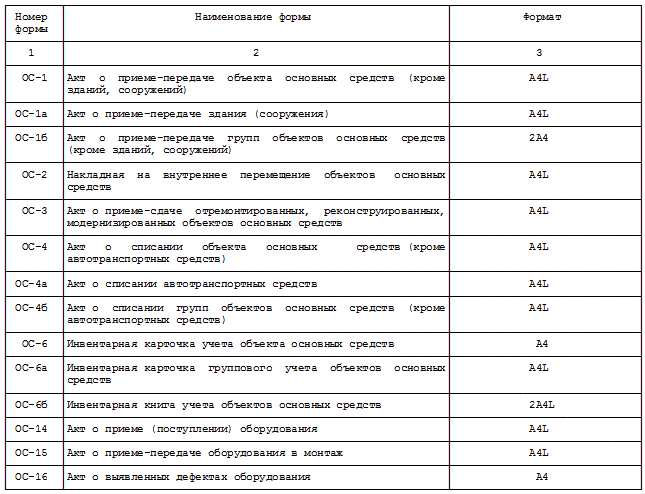

Необходимо иметь в виду, что для оформления приема-передачи некоторых отдельных объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены иные аналогичные бланки:

- при приеме-передаче здания (сооружения) – форма № ОС-1а;

- при приеме-передаче групп объектов основных средств (кроме зданий, сооружений) – форма № ОС-1б.

Основания для составления акта ОС-1

Целью применения формы ОС-1 является подтверждение операций по приему и выбытию движимых объектов основных средств.

Основанием для составления акта у передающей стороны служат договоры купли-продажи, мены или безвозмездной передачи.

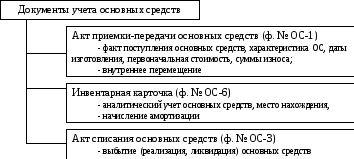

Главный бухгалтер от передающей стороны согласно ОС-1 списывает объект со счета 01. С начала следующего после даты списания месяца фирма прекращает начислять амортизацию и налог на имущество по списанному объекту.

Фирма вправе применять самостоятельно разработанную форму документа приема-передачи ОС. Но она должна иметь обязательные реквизиты, предусмотренные Законом о бухучете и Постановлением № 7.

У принимающей стороны основанием также являются перечисленные договоры. Кроме того, ОС-1 составляют:

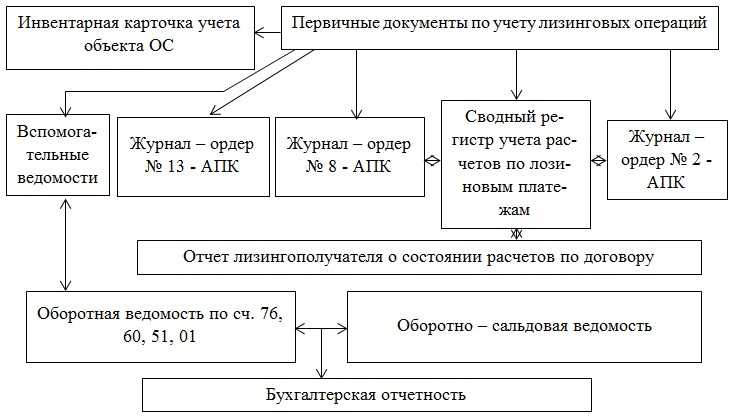

- при заключении договора лизинга по которому объект числится на балансе у лизингополучателя;

- когда в эксплуатацию вводят объект, созданный для собственных нужд либо обнаруженный при инвентаризации.

Обязательными при составлении помимо ОС-1 документами в зависимости от ситуации будут являться:

- приказ о создании комиссии по приемке основного средства;

- приказ о вводе объекта в эксплуатацию и установлении в отношении него срока полезного использования.

- акт инвентаризации при обнаружении в ходе инвентаризации.

Принимающая сторона начинает амортизировать объект с начала следующего после даты получения месяца и начислять по нему налог на имущество.

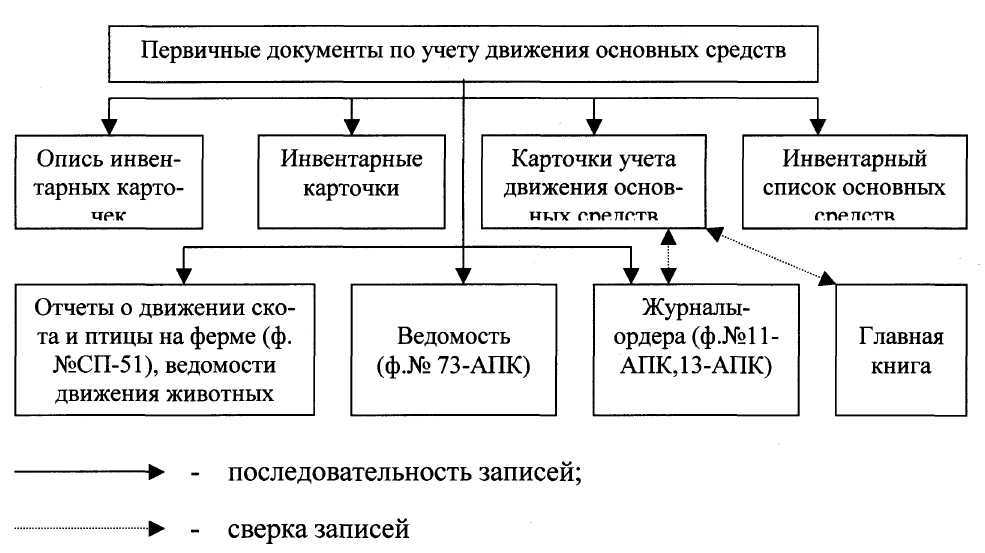

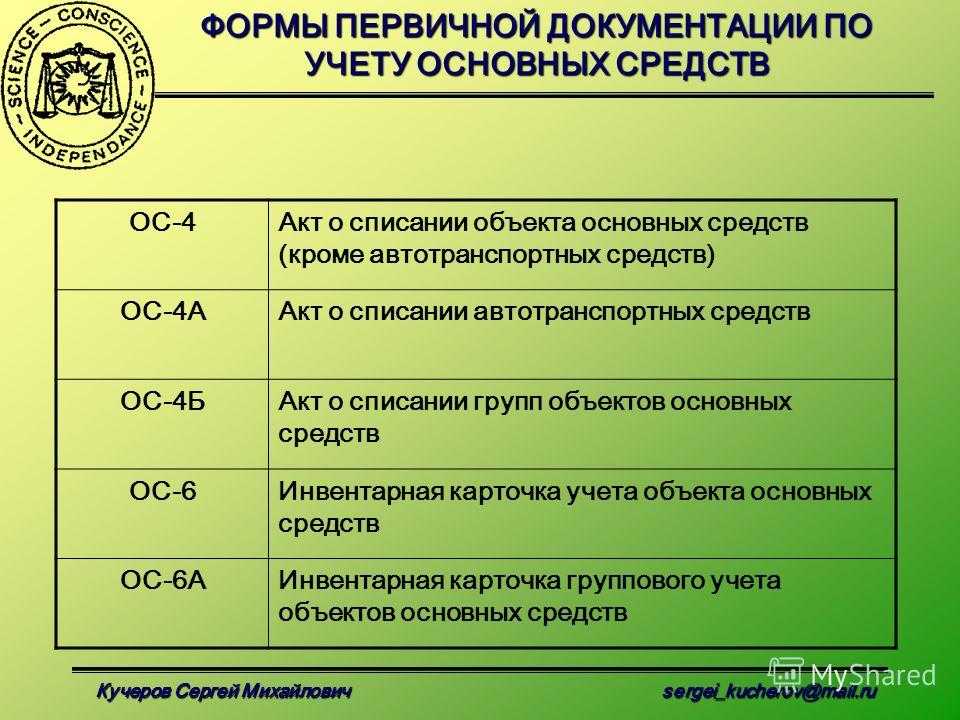

Кроме того, компании на полученный объект составляют инвентарную карточку по форме ОС-6, а малые предприятия — инвентарную книгу по форма ОС-6б.

О некоторых вопросах оформления акта № ОС-1

Для включения объектов имущества в состав ОС и учета ввода их в эксплуатацию момент составление формы № ОС-1 зависит от того, требуется монтаж объекта или нет:

- для объектов, не требующих монтажа, акт оформляется в момент приобретения;

- для объектов, которым нужен монтаж, — после приема их из монтажа и сдачи в эксплуатацию.

При этом Постановлением Госкомстата от 21.01.2003 № 7 предусматривается оформление акта № ОС-1 для объектов, поступивших по договорам купли-продажи, мены, дарения, лизинга (если объект ОС учитывается на балансе лизингополучателя) и др., а также принятых в результате изготовления для собственных нужд.

Акт по форме № ОС-1 составляется в количестве не менее 2-х экземпляров и утверждается руководителями организации-получателя и организации-сдатчика. К акту необходимо приложить техническую документацию, относящуюся к объекту ОС.

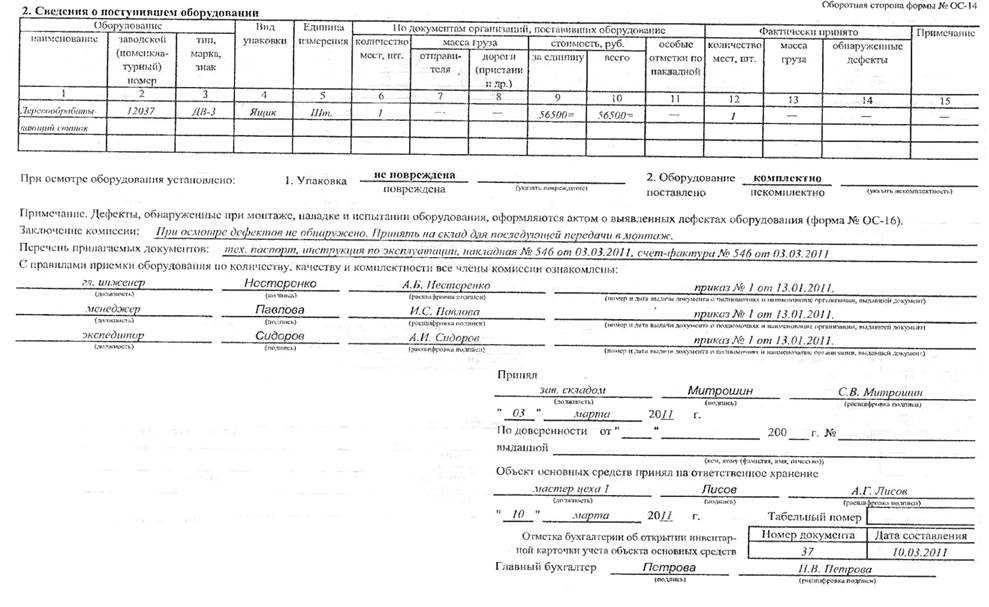

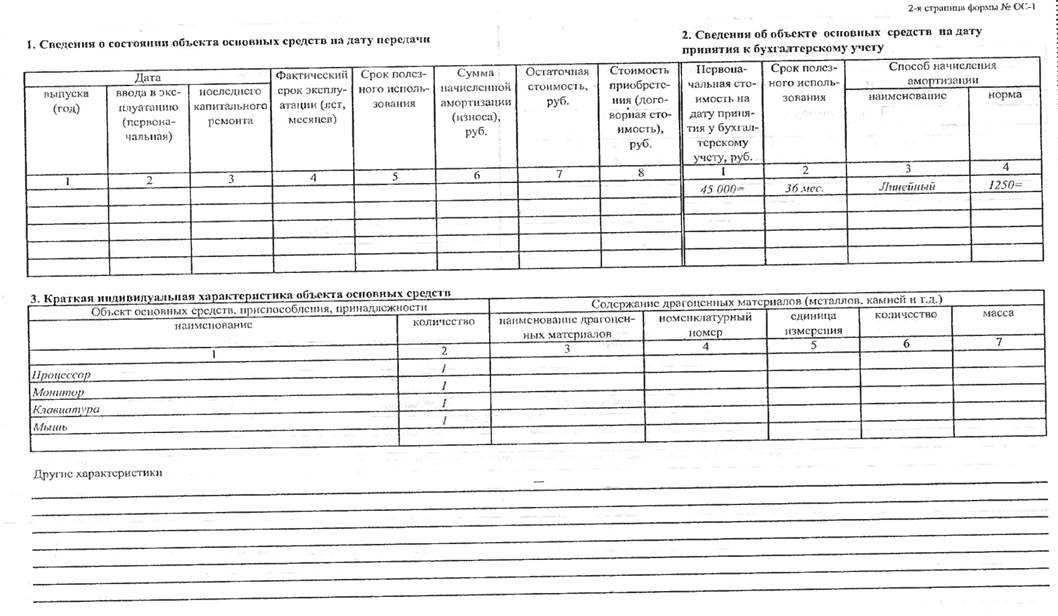

Раздел 1 «Сведения о состоянии объекта основных средств на дату передачи» в Акте заполняется только в отношении объектов ОС, бывших в эксплуатацию. Данные сведения носят информационный характер.

Раздел 2 «Сведения об объекте основных средств на дату принятия к бухгалтерскому учету» заполняются организацией-получателем только в своем экземпляре.

Если объект ОС находится в собственности 2 или более организаций, данные в форме № ОС-1 заполняются соразмерно доле организации в праве общей собственности. В этом случае на первой странице Акта в разделе «Справочно» отражаются сведения об участниках долевой собственности с указанием их доли.

Данные о приеме и выбытии объекта ОС в дальнейшем вносятся в инвентарную карточку учета объекта основных средств (форма № ОС-6).

Изготовление и характеристики резисторов П 1

Далее на поверхность подложки наносится сплав, состоящий из специальных драгоценных металлов, а также добавок, улучшающих электрические характеристики резистора П 1. Полученное таким образом покрытие имеет высокую адгезию к подложке и обладает устойчивыми электрическими свойствами.

Для получения требуемого номинала сопротивления проводится гальваническая покрывка резистора П 1 токопроводящим слоем. Затем на него наносится защитная краска, предохраняющая резистор от воздействия внешней среды.

Характеристики резисторов П 1 определяются не только его конструкцией, но и материалом, используемым для напыления. В зависимости от состава драгоценных металлов и их соотношения образуются резисторы П 1 с различными рабочими характеристиками.

Обычно резисторы П 1 имеют номинальное сопротивление 100 Ом и допуск, не превышающий 5%. Они используются в цепях низкой частоты, в том числе в различных электронных устройствах, где требуется точная и надёжная регулировка сопротивления.

Заводской поставщик Конденсатор 104k — Купить конденсатор 104k 250v, 104k полиэфирный пленочный конденсатор, конденсаторы 275v X2 Продукт на Alibaba.com

Категория продукта

Описание продукта

GB10190 / IEC 60384-16 Структура сухого типа Высокое перенапряжение и перегрузка по току Low ESL Low ESR Self -заживление Полипропилен / Пленка полиэфирная

Срок службы 5 лет дизайн!

——————————————

Используется в цепь высокого напряжения / импульса / зажигания / резонанса.

Его можно широко использовать для светодиодного освещения / устройств связи / аудио и других устройств.

Описание продукта

> GB10190 / IEC 60384-16 > Структура сухого типа > Высокое перенапряжение и сверхток > низкий ESL > низкий ESR > самовосстановление > круговая сварка

Используется во всех типах фильтров, шумоподавляющих и низкоимпульсных схем.

Специально для разделения звуковых частот.

Информация о компании

О НАС

Как известный бренд в Китае, CABO занимается развитием технологий для новых приложений и сегодня обслуживает более 10 000 клиентов. Более 30 лет опыта в производстве и применении конденсаторов, CABO предоставляет надежные решения для новой энергии, источников питания, двигателей, сварки, аэрокосмической, военной, медицинской, телекоммуникационной, транспортной и ИБП.

Наши преимущества

Гарантия качества

Гарантия качества продукции с лицензией на продукцию для обеспечения безупречного послепродажного обслуживания.

сервисная группа

Профессиональная сервисная команда и профессиональная техническая команда.

Как сертифицированный поставщик китайских вооруженных сил,

Мы поставляем высококачественные конденсаторы для авиакосмической промышленности, а также для исследований.