Общие положения по учету драгоценных металлов

Драгоценные металлы, входящие в состав приборов, инструментов, оборудования, учитываются по массе (п. 6.6 Инструкции № 68н)

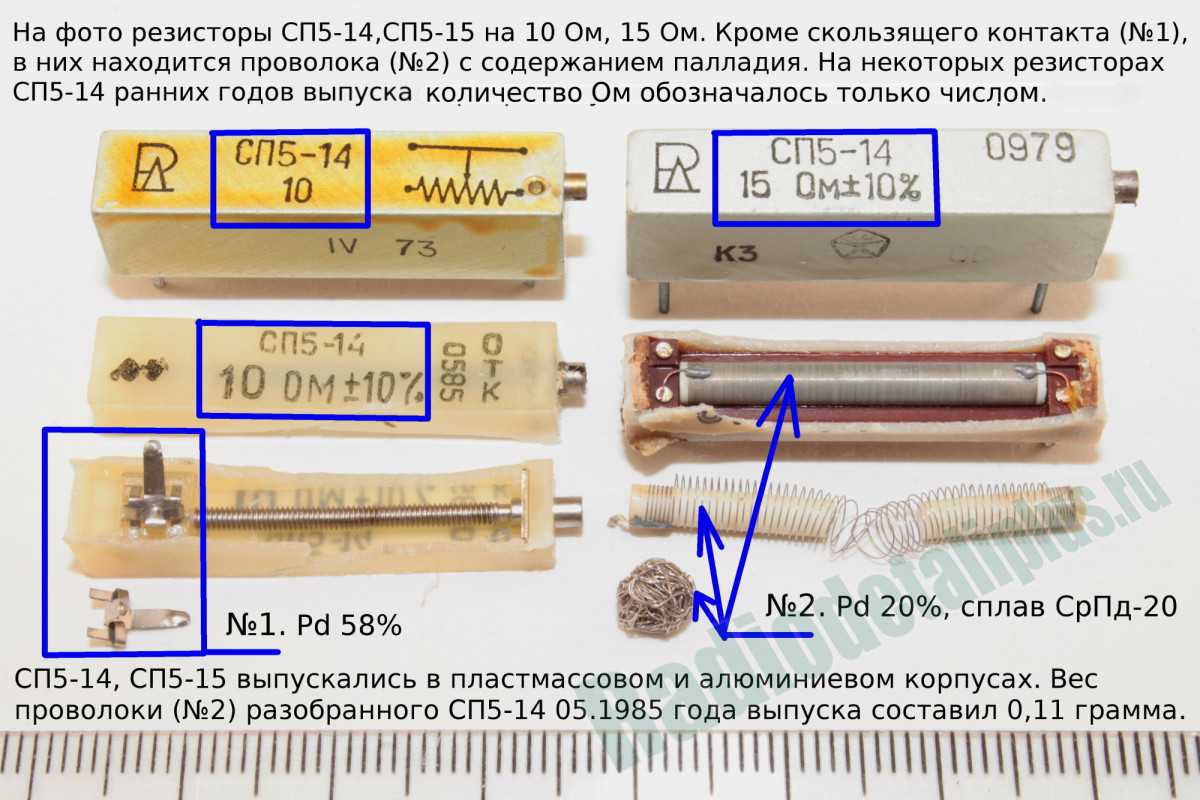

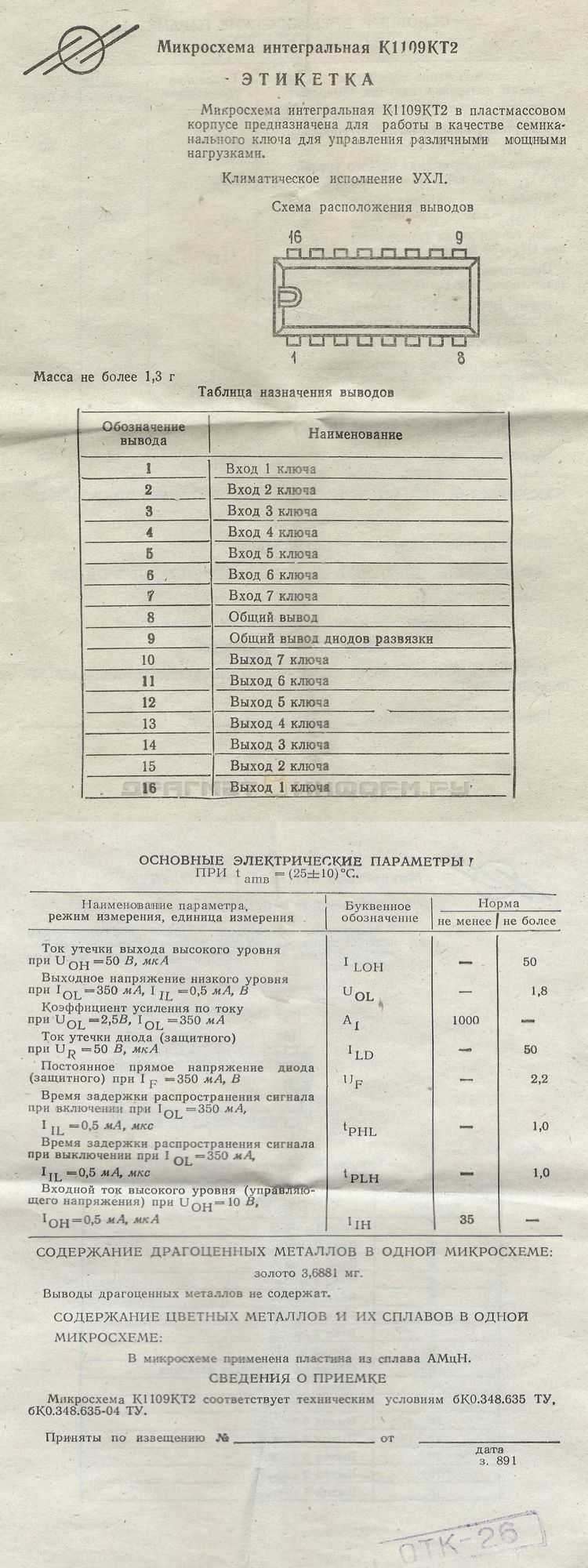

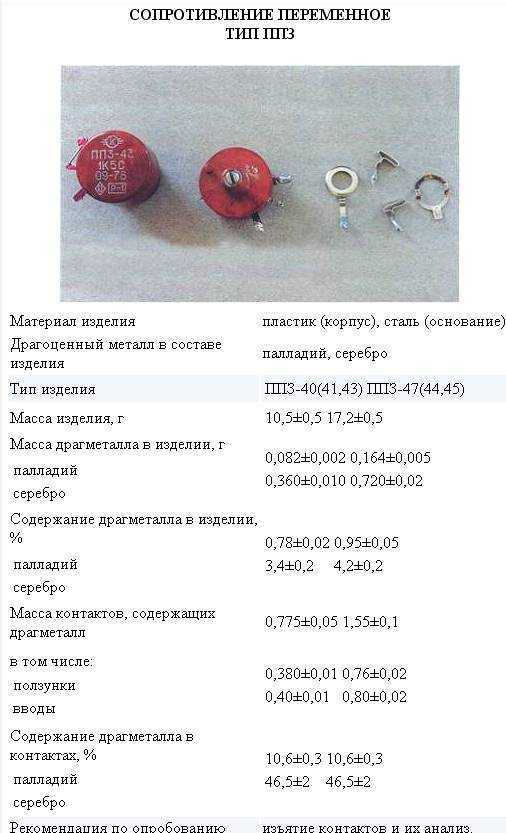

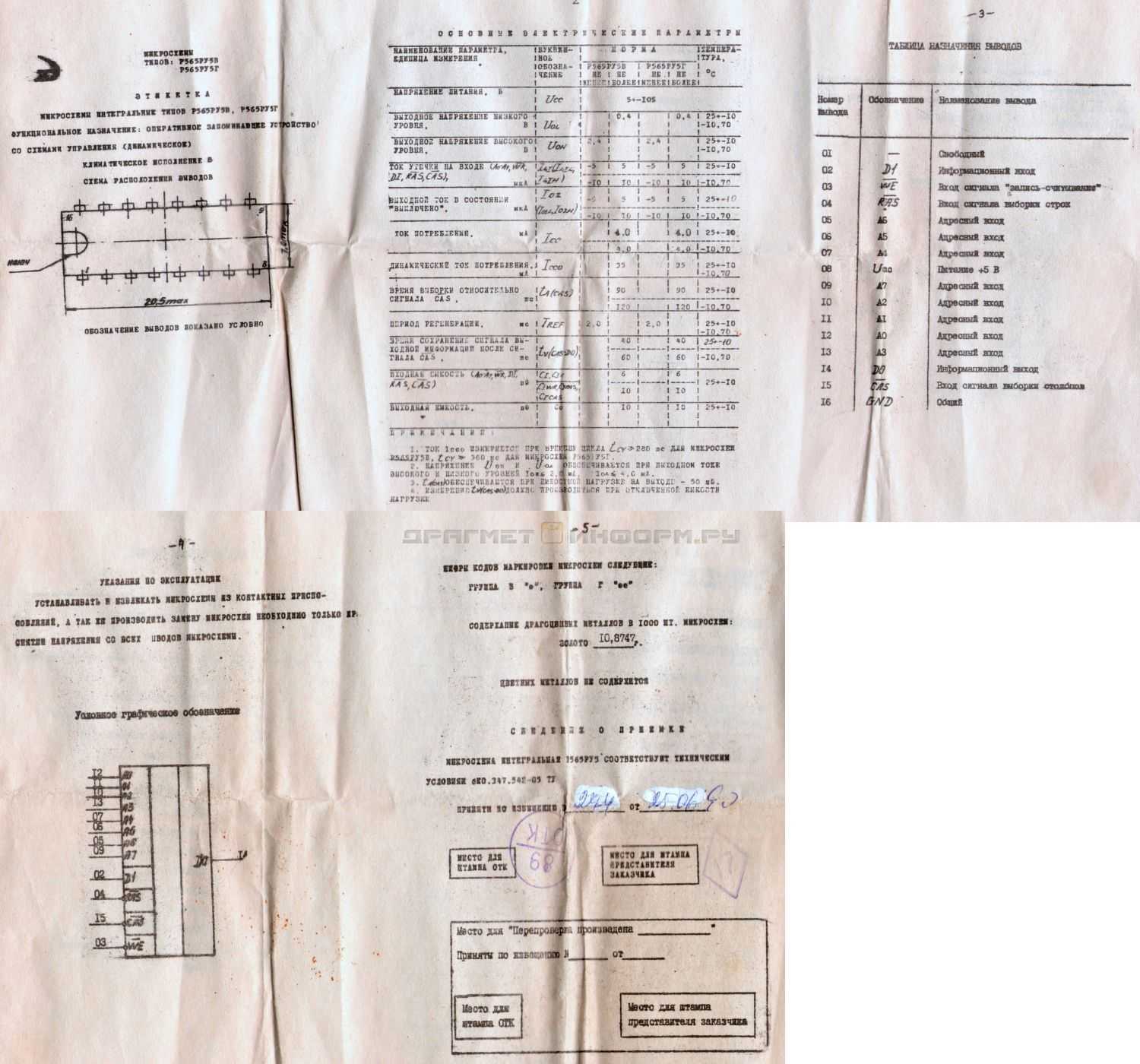

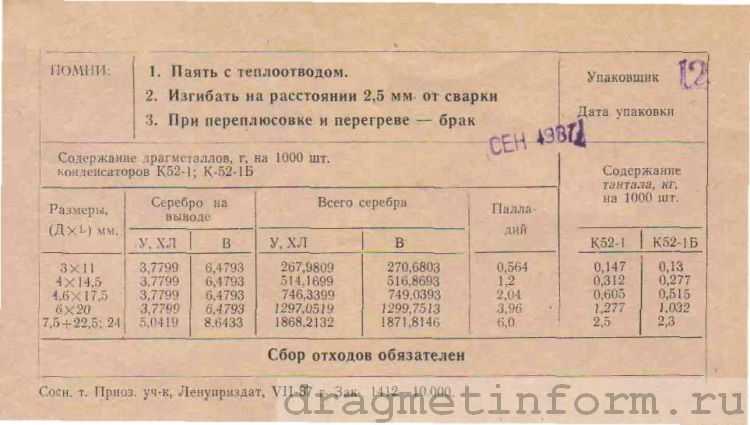

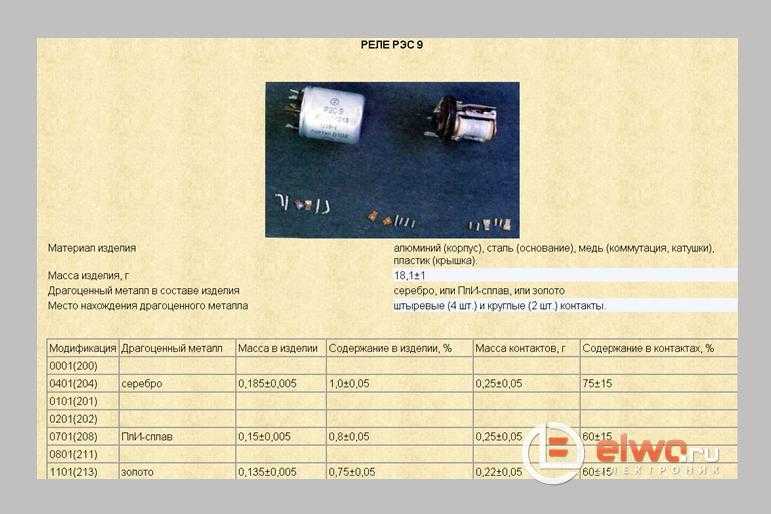

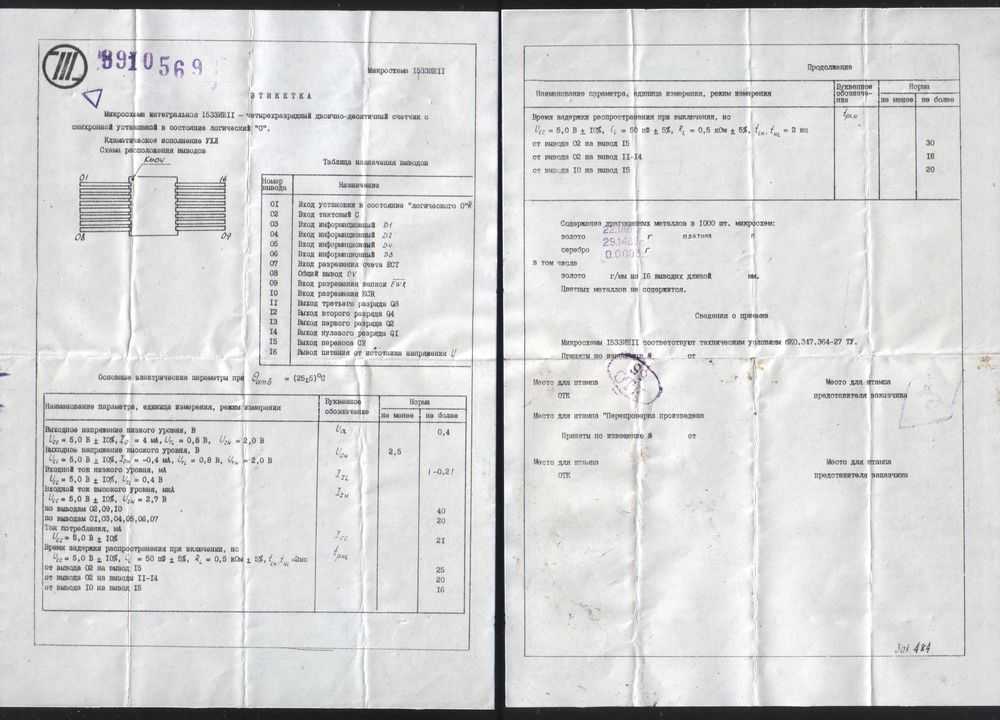

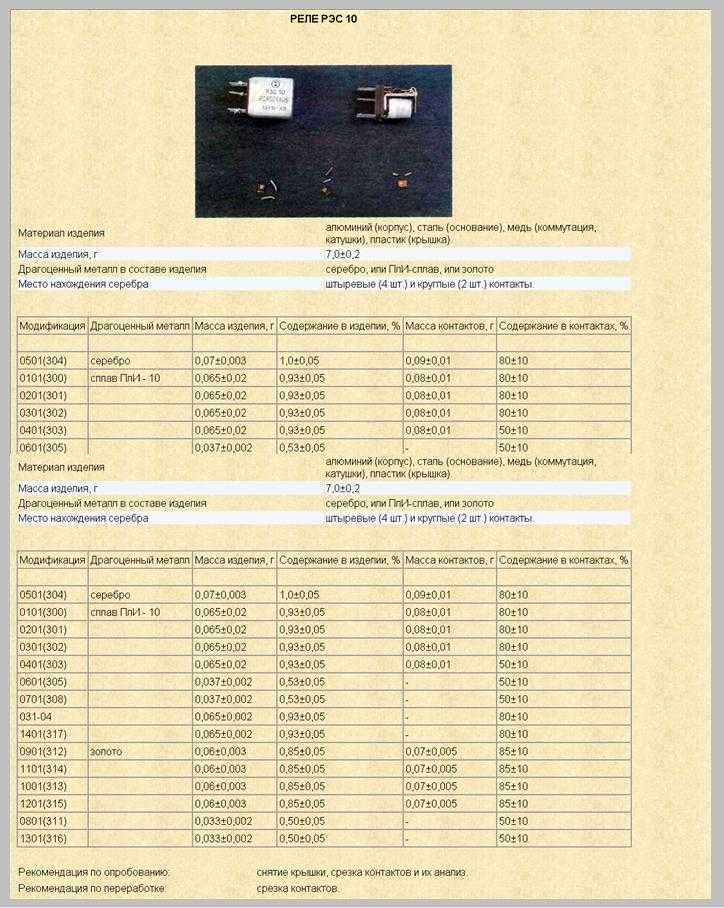

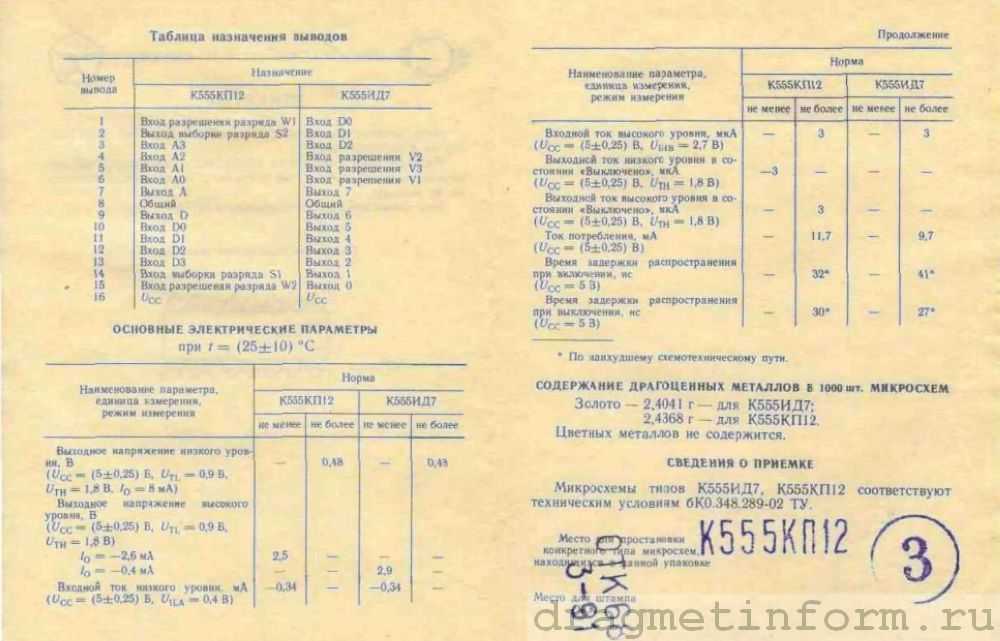

Данные о наименовании, массе и количестве драгоценных металлов, содержащихся в соответствующих объектах учета, отражаются в первичной учетной документации на основании сведений о содержании драгоценных металлов, указанных в технической документации (паспортах, формулярах, этикетках, руководствах по эксплуатации, справочниках).

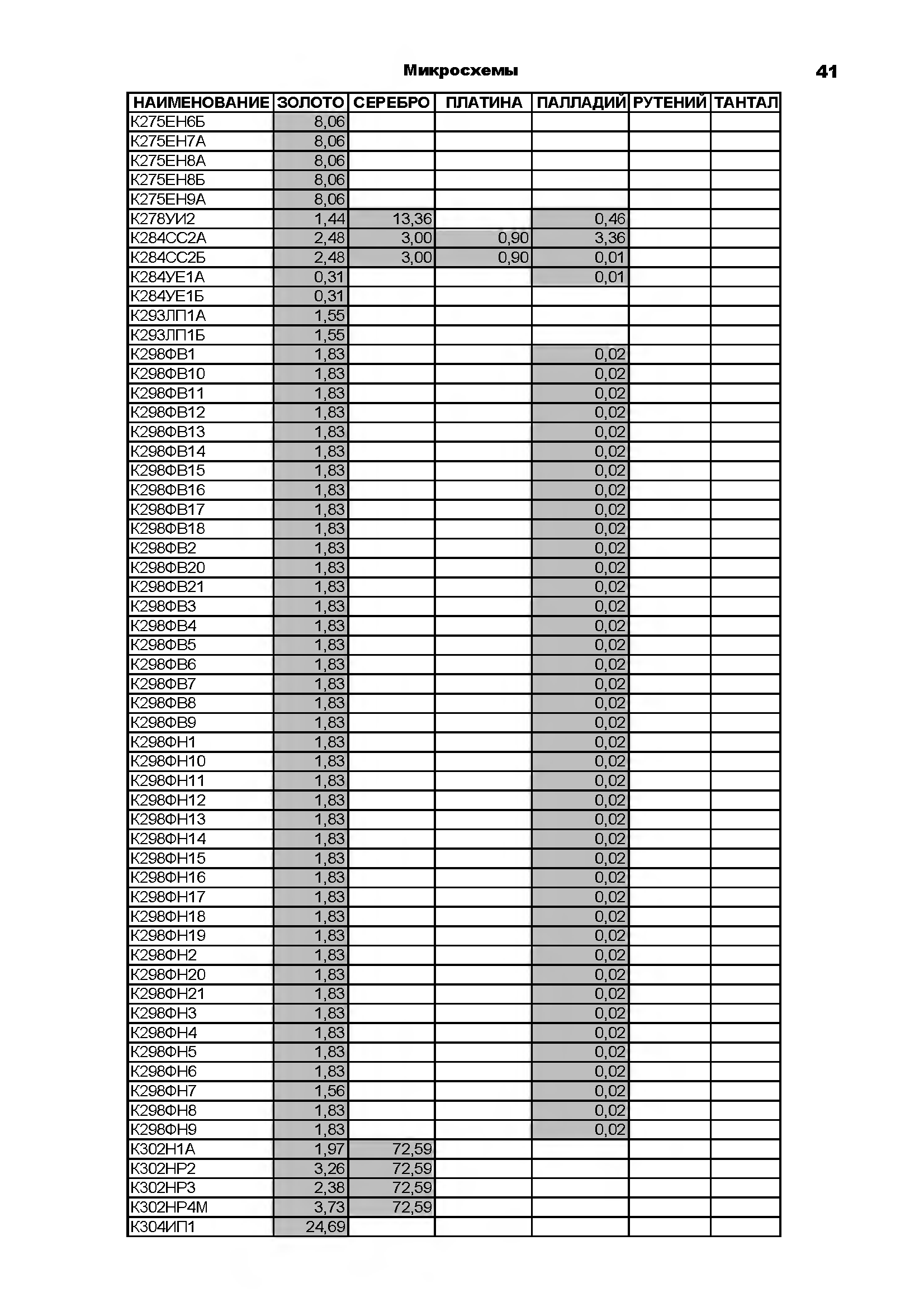

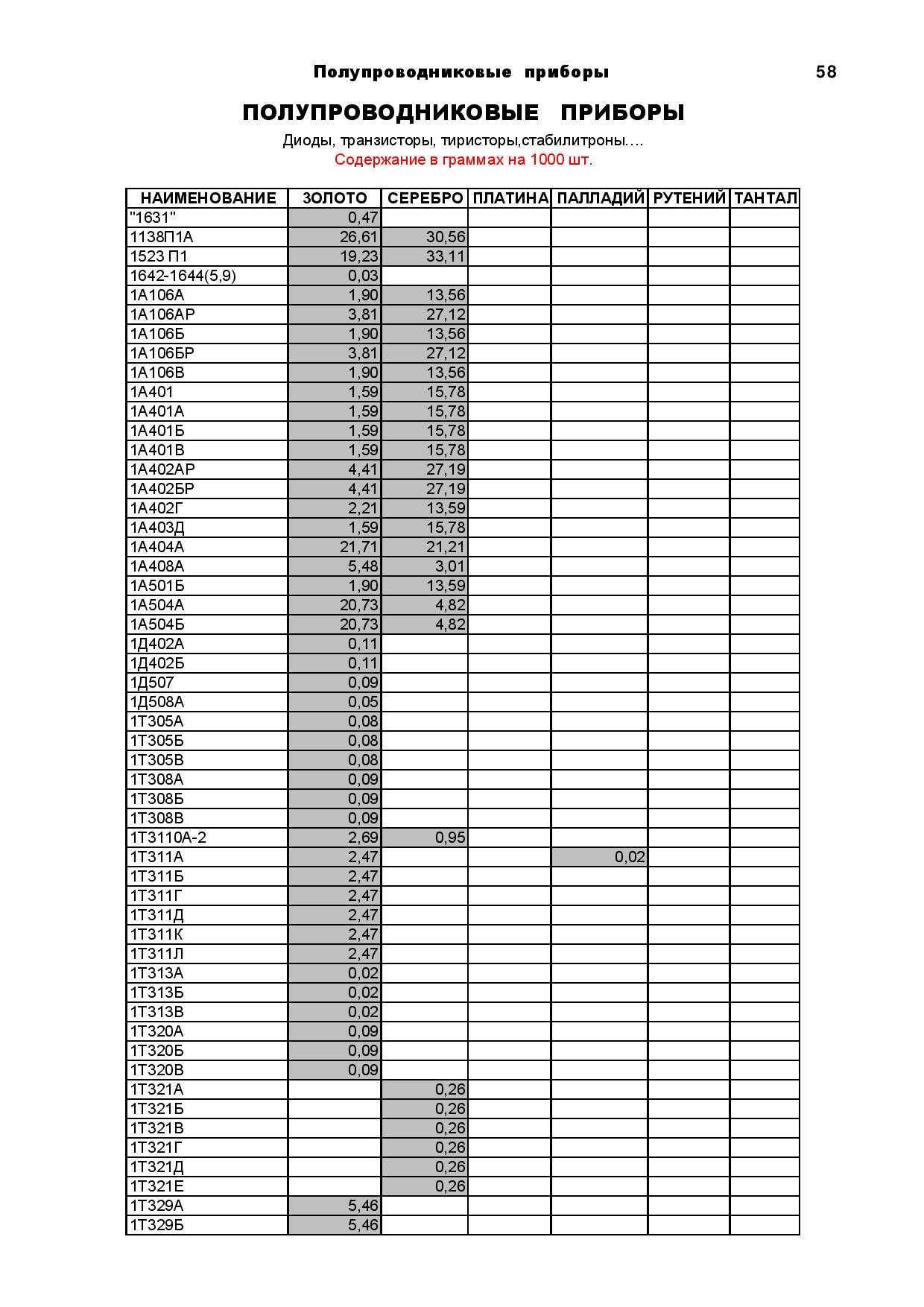

К примеру, данные о содержании драгоценных металлов в различных узлах и деталях электронно-вычислительной техники приводятся в Методике проведения работ по комплексной утилизации вторичных драгоценных металлов из отработанных средств вычислительной техники, утвержденной Гостелекомом РФ 19.10.1999 (далее – Методика проведения работ по комплексной утилизации).

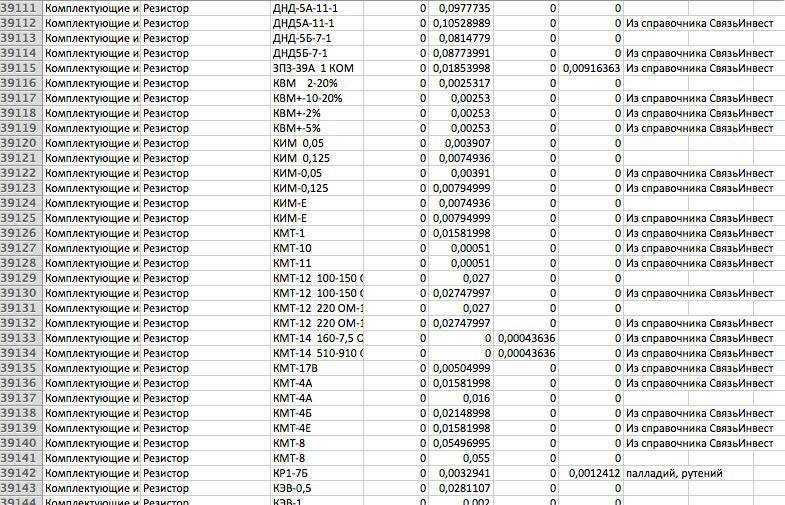

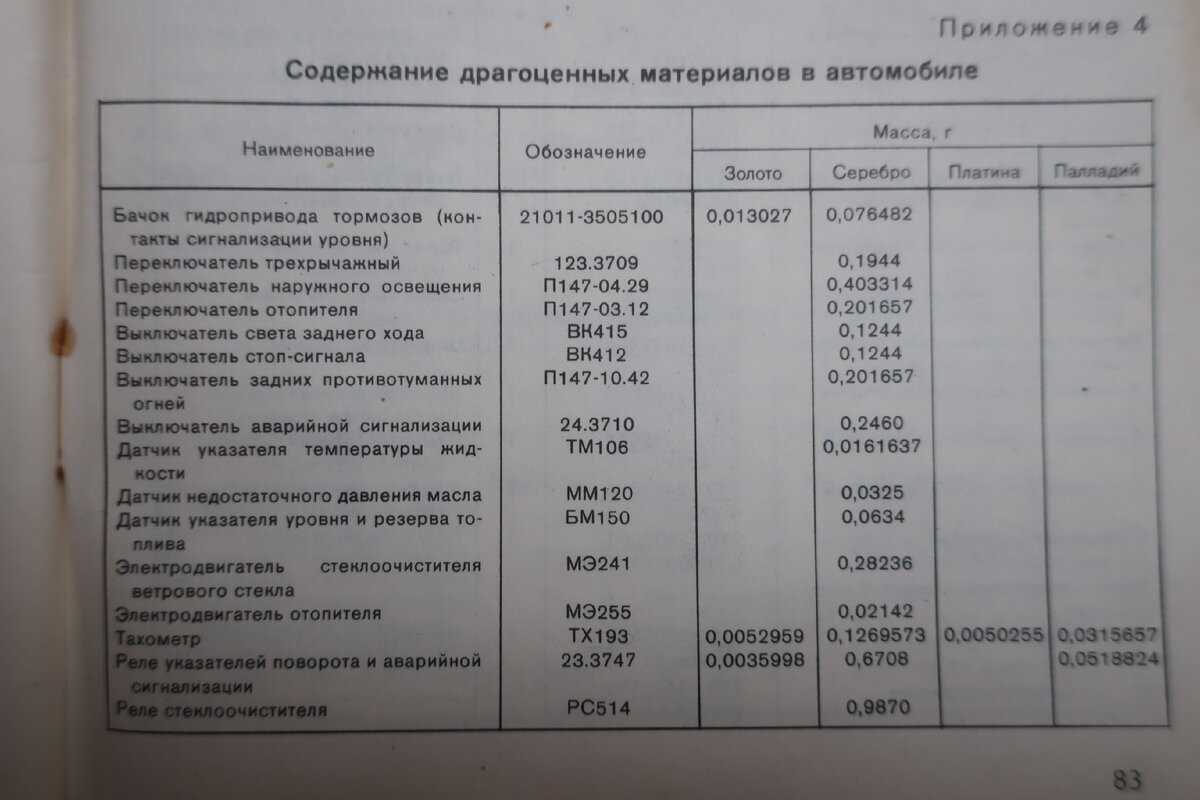

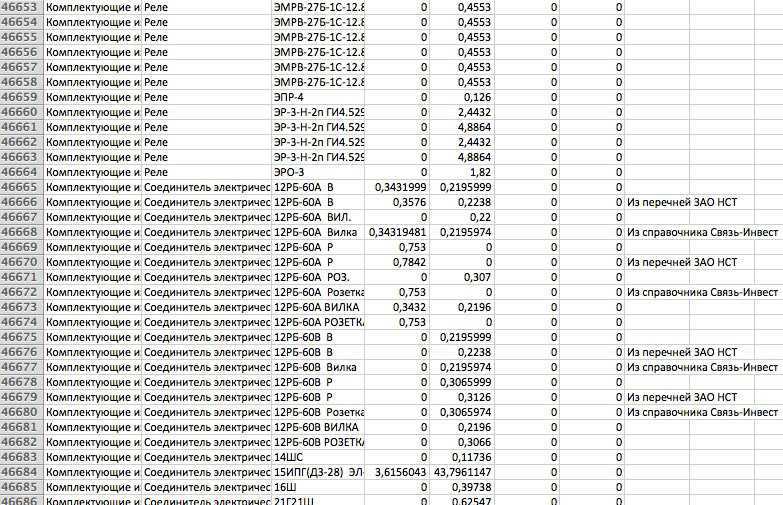

Кроме того, получить сведения о содержании драгоценных металлов в различных приборах можно из следующих справочников:

- Комплектующие изделия, содержащие драгоценные металлы, 1994, 1997;

- Контрольно-измерительные приборы, кабельные изделия, низковольтная аппаратура, содержащие драгоценные металлы, 1996;

- Вычислительная техника, устройства связи и комплектующие изделия к ним, содержащие драгоценные металлы. Нормативы возврата, 1993.

Также для оказания учреждениям практической помощи в работе с драгоценными металлами в строгом соответствии с требованиями действующего законодательства ЗАО «МК и ИМЦ» и ФГУП «КБОР» при консультационной помощи Пробирной палаты России подготовили Сборник нормативно-методических рекомендаций и комментариев к разделам Инструкции № 68н.

Стоит отметить, что к названным изданиям нет свободного доступа в Интернете, также их нельзя найти в информационно-правовых базах. Указанные издания являются платными.

При отсутствии таких сведений (например, если оборудование импортное либо устаревшее отечественное и т. п.) данные о наличии драгоценных металлов отражаются по информации организаций, разработчиков, изготовителей или комиссионно на основе аналогов, расчетов.

Напомним, что первичными учетными документами в отношении объектов основных средств, к которым в том числе относится оборудование, являются:

- Акт приема-передачи объекта основных средств (кроме зданий, сооружений) (ф. 0306001);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (ф. 0306031).

Формы указанных документов утверждены Постановлением Госкомстата РФ от 21.01.2003 № 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Данные о предполагаемом содержании драгоценных металлов в соответствующем оборудовании указываются в разделе «Краткая индивидуальная характеристика объекта» этих форм.

Например, предполагается, что в узлах и деталях системного блока, приобретенного автономным учреждением, содержится 0,73 г золота (цифры условные). При оформлении на данный объект акта по форме 0306001 в разделе «Краткая индивидуальная характеристика объекта основных средств» указывается следующее:

| Объект основных средств, приспособления, принадлежности |

Содержание драгоценных материалов (металлов, камней и т. д.)

Наименование

Наиме-нование драго-ценных матери-алов

Номен-клатур-ный номер

Еди-ница изме-рения

Системный блок

Обратите внимание. Если же комиссионно определить содержание драгоценных металлов в оборудовании невозможно в связи с отсутствием сведений о наличии драгоценных металлов или аналогов, в учетных документах указывается, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации (п

6.3 Инструкции № 68н)

Если же комиссионно определить содержание драгоценных металлов в оборудовании невозможно в связи с отсутствием сведений о наличии драгоценных металлов или аналогов, в учетных документах указывается, что в данном оборудовании могут находиться драгоценные металлы, содержание которых будет определено после его списания и утилизации (п. 6.3 Инструкции № 68н).

Только после списания и утилизации оборудования можно узнать достоверную информацию о фактическом содержании в нем драгоценных металлов. Даже в том случае, когда такая информация изначально указывается в учетных документах и регистрах, как правило, она подлежит исправлению после получения результатов о наличии драгметаллов от аффинажных или перерабатывающих организаций.

Продажа отработанных катализаторов

Продавать отработанные катализаторы можно ряду компаний, связанных с аффинажными предприятиями договорами на вторичную переработку полученного ими обогащенного сырья.

Контакты данных компаний доступны через интернет-сайты, там же представлена информация о порядке приема и оплаты сданного катализатора.

В качестве примеров данных компаний можно привести такие организации, как:

Перед заключением договора купли-продажи компания проводит анализ катализатора на предмет того, какой ценный элемент в нем содержится и в каком количестве.

По итогу анализа определяется стоимость сделки. В среднем для иномарок цены за 1 кг катализатора варьируются от 5000 до 15000 рублей, в зависимости от марки автомобиля.

Так, наибольшей стоимости достигают катализаторы автомобилей Hummer, Land Rover, Infiniti, Jeep GrandCherokee, Lexus, Mersedes-Benz.

Цены на отечественные катализаторы указываются в районе 1500 руб/кг.