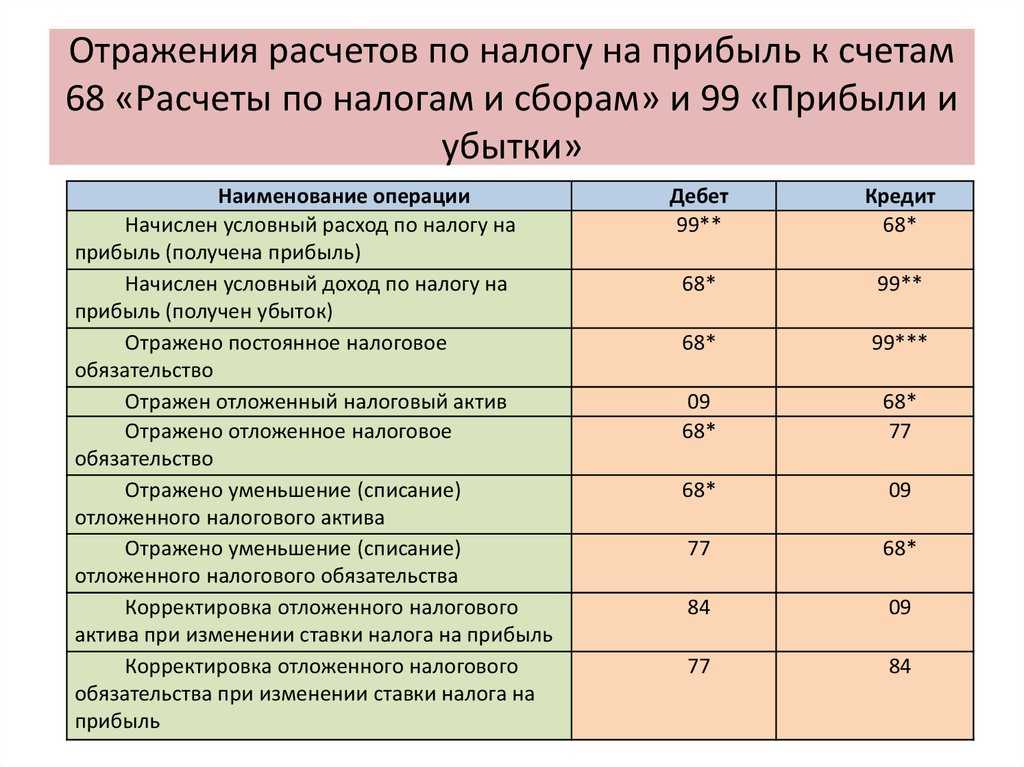

Проводки по региональным налогам

В перечислены региональные налоги:

- на имущество организаций;

- на игорный бизнес;

- транспортный.

На примере транспорта пошагово разберемся, как работают учетные программы:

Шаг 1. Зарегистрируйте транспортное средство на основании документов (паспорта транспортного средства, свидетельства о регистрации и т. д.). Важна дата постановки на учет в ГИБДД, ИФНС, код вида транспортного средства (например, легковые 51000), укажите VIN, марку, регистрационный знак, мощность двигателя (лошадиные силы, от них зависит ставка налога, перечислены в ), повышающий коэффициент на дорогостоящие автомобили (указаны в ), налоговые льготы.

Шаг 2. Определитесь, на какой счет учета относятся затраты по начислению транспортного налога. Обычно используют сч. 20 (если связано с производством) или 26 (например, если автомобиль использует управленческий персонал или он обслуживает общехозяйственные нужды).

На основании регистрационных данных учетная система автоматически в конце каждого квартала рассчитает налог к уплате и отнесет его на затраты.

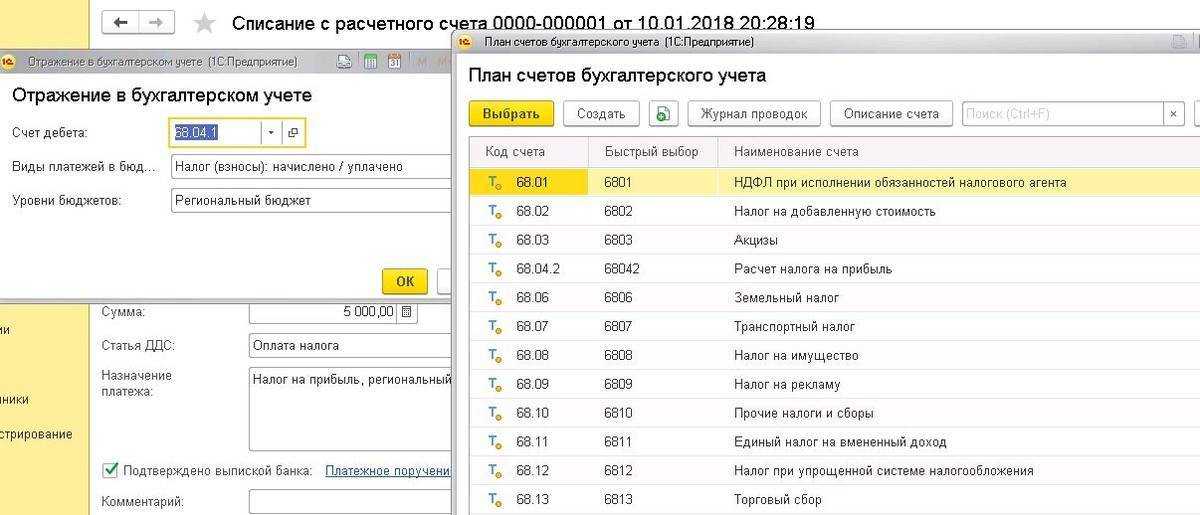

28.02.2022 ООО «PPT.ru» уплатило в бюджет 66 361 руб. транспортного налога за 4 кв. 2021 года, 31.03.2022 учетная программа начислила 2122 руб. к уплате. Проводки: дебет 68 кредит 51 — уплачены суммы в бюджет; дебет 26 кредит 68.07 — начислен имущественный налог.

В оборотно-сальдовой ведомости дебетовое сальдо по 68 счету означает, что у фирмы имеется переплата.

Местные налоги и сборы

Перечислены в :

- земельный;

- на имущество физических лиц;

- торговый сбор.

На примере земельного разберемся в порядке действий.

- Зарегистрируйте земельный участок в программе. Укажите дату регистрации на основании выписки из ЕГРН, постановки на учет (например, по месту нахождения организации), код категории земель (например, 003002000100 — прочие земельные участки), КБК, кадастровый номер, кадастровую стоимость, ставку () и льготы ().

- Определитесь, на какой счет учета относятся затраты. Обычно выбирают сч. 26.

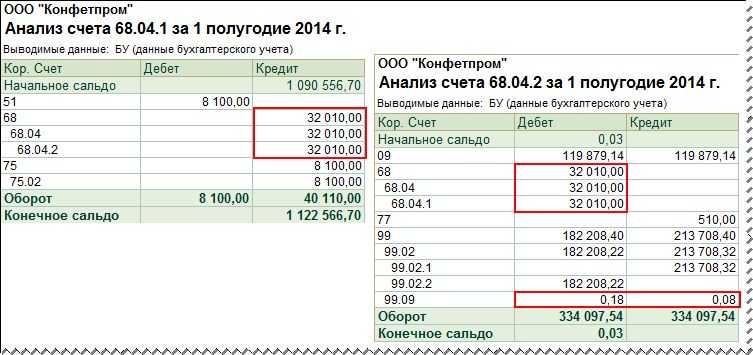

На примере карточки сч. 68.06 рассмотрим, что означает проводка Дт 68 Кт 51 на сумму 66 769 рублей — уплачен земельный налог.

Проводка Дт 26 Кт 68.06 отражает начисление.

-

2021-12-16 14:41:22

ДД! ИП на ОСНО. К расчетному счету привязана банковская карта, полученная при открытии р/сч. На эту карту ИП перечисляет с р/счета на расходы. Этой картой была оплачена госпошлина на судебные расходы. Как правильно провести это перечисление в программе 1С 8.3 Бухгалтерия (базовая версия). С расчетного счета при перечислении на карту проводки 84.01-51. В программе есть блок Расходы предпринимателя. Госпошлина начислена проводки 91.02 -68.10. Если делать из расхода предпринимателя. то проводка 68.10-84.01, но это не правильно, и при закрытии месяца программа выдает ошибку-«Нестандартные способы расчета с бюджетом». прошу подсказать как правильно провести в программе данную оплату госпошлины. -

2022-07-07 08:48:52

На вопрос, что отражается по дебету и по кредиту счета 68, отвечу: по дебету счета увидите переплату в бюджет или суммы к возмещению из бюджета, по кредиту — задолженность предприятия. -

2022-11-29 06:34:48

Не совсем понятно, что именно за счет? Это счет, с которого идет непосредственно уплата налогов? Тогда непонятно, как идет расчет по различным категориям налогов. Как это отображается?

Проводки по федеральным налогам

К федеральным относятся ():

- НДС;

- акцизы;

- НДФЛ;

- налог на прибыль;

- НДПИ;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина;

- на дополнительный доход от добычи углеводородного сырья.

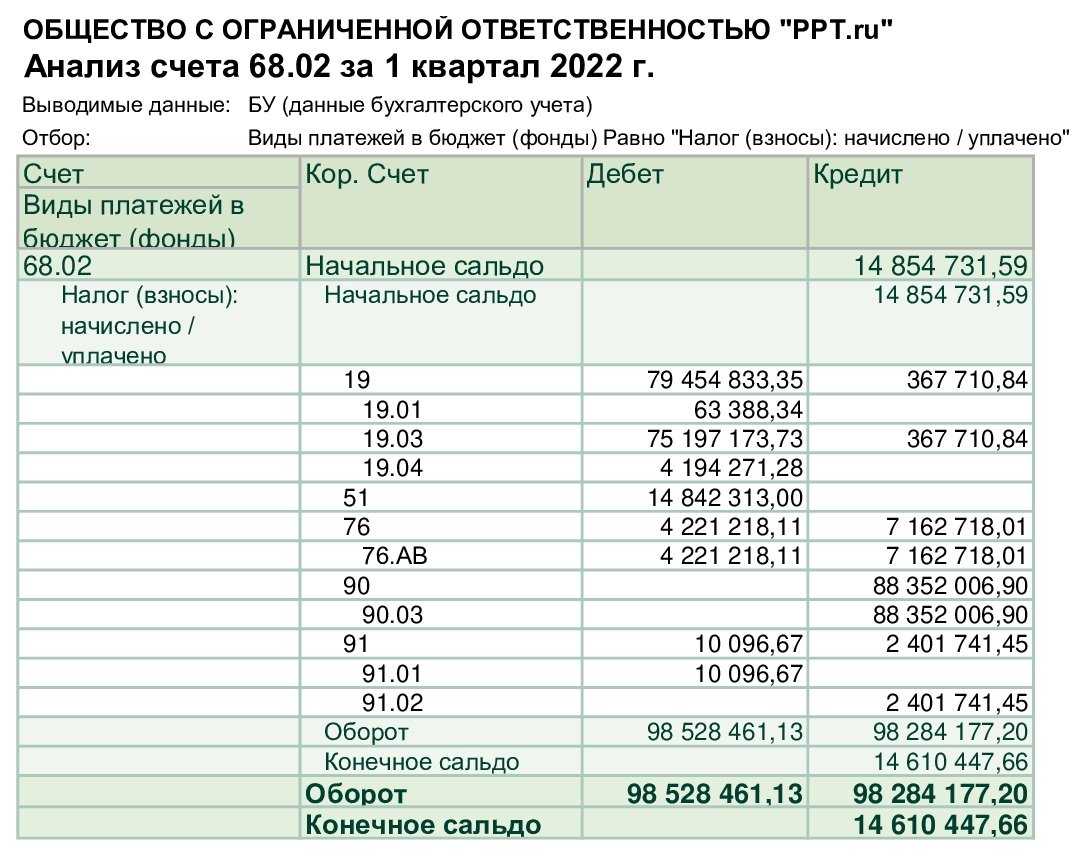

Компании на счет 68.02 отражают начисления и уплату по НДС:

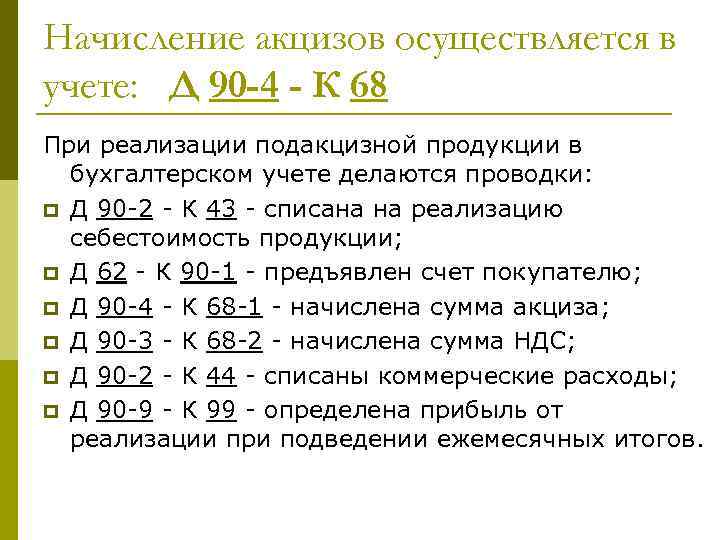

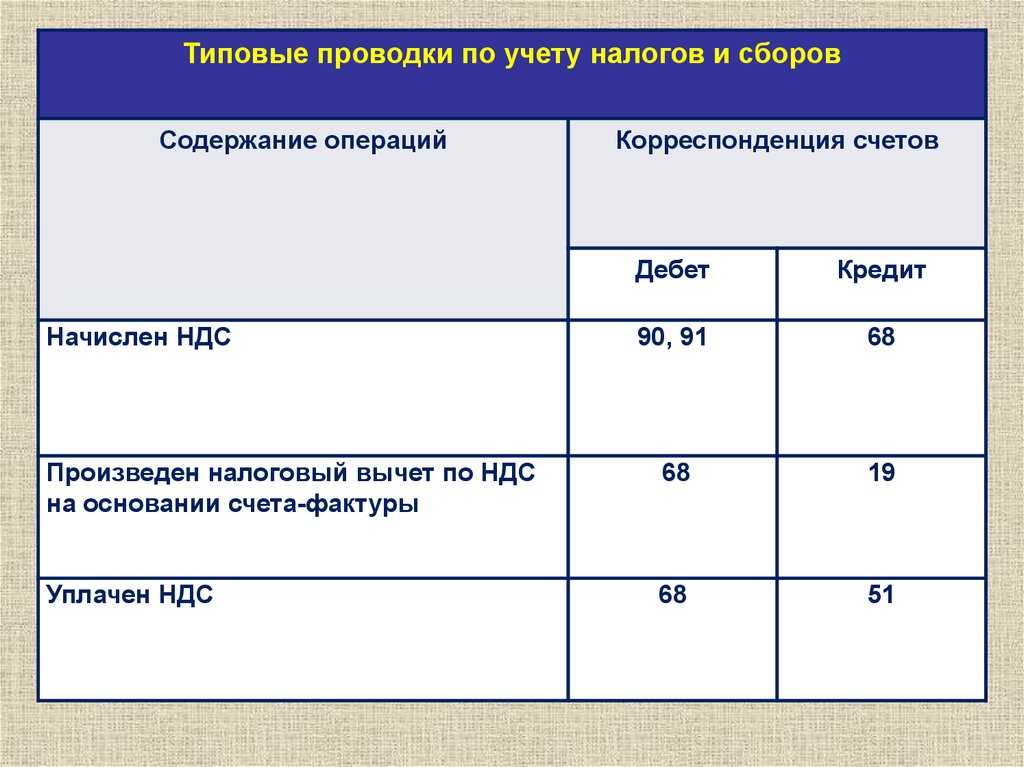

- Дт 68.02 Кт 19 «НДС по приобретенным ценностям» — сумма, подлежащая вычету у налогоплательщика на основании счет-фактуры, предъявленного поставщиком;

- Дт 90.03 «НДС» (91.02 «Прочие расходы») Кт 68.02 — начислен НДС с реализации товаров, работ, услуг

На сч. 90.03 отражают суммы, связанные с основной деятельностью компании, а на 91.02 — с прочей. Например, фирма производит мебель, проводка реализация мебели покупателям — Дт 90.03 Кт 68.02; сдает в аренду оборудование, деятельность не связана с основной (Дт 91.02 Кт 68.02).

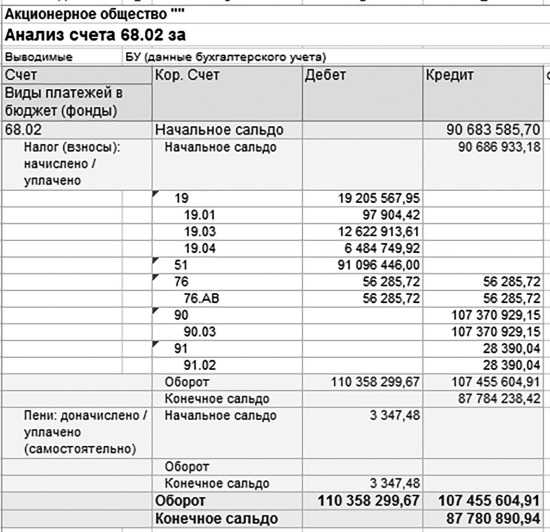

Рассмотрим анализ счета 68 на примере НДС.

В таблице — расшифровка, что означают суммы в анализе сч. 68.02.

|

Счет |

Дебет |

Кредит |

|---|---|---|

|

19 |

Суммы входящего НДС от поставщиков по приобретенным ценностям |

Восстановленные суммы, например, из-за корректировки поступления |

|

51 |

Уплата в бюджет |

Возмещение НДС из бюджета |

|

76АВ |

Вычет НДС по предоплате |

Начисленный НДС с авансов покупателей |

|

90.03 |

Начисленный НДС с реализаций покупателям по основной деятельности |

|

|

91.01 |

НДС с корректировки реализаций |

Начисленный с реализаций по прочей деятельности |

Уплату в бюджет отразите следующей проводкой: Дт 68 Кт 51.

Проводки по учету НДФЛ:

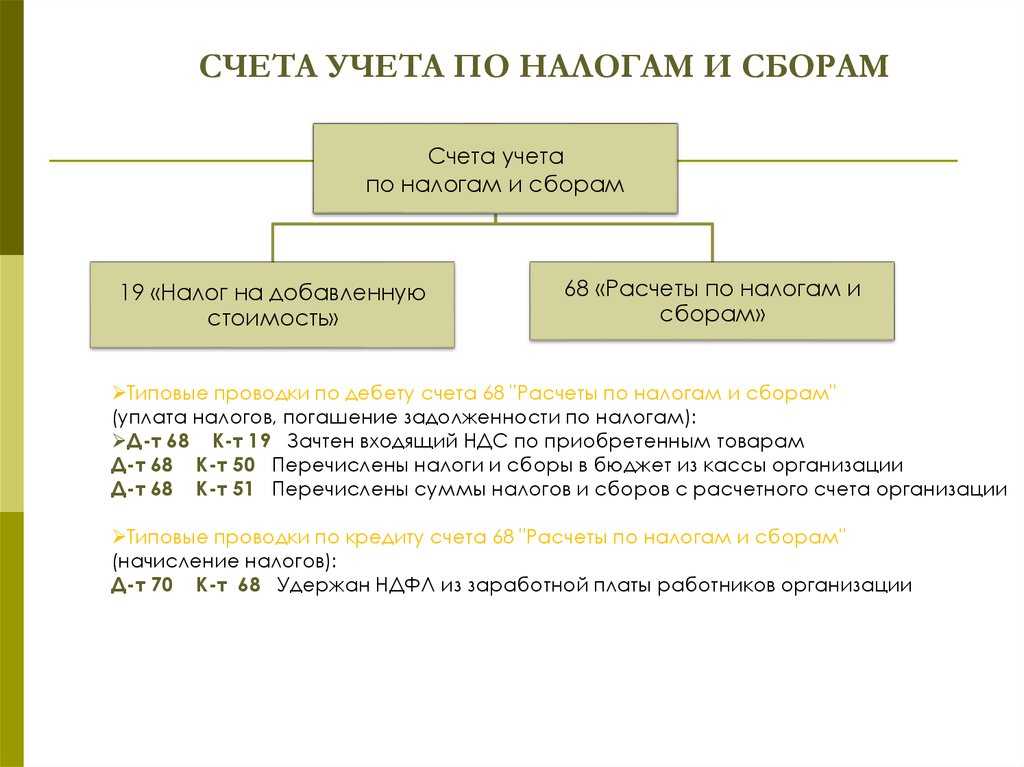

- Дт 70 «Расчеты с персоналом по оплате труда» (76.10 «Прочие расчеты с физическими лицами») Кт 68.01 — начислены суммы к уплате при отражении заработной платы в учете или с сумм по договорам гражданско-правового характера (76.10);

- Дт 68.01 Кт 51 — перечислено в бюджет.

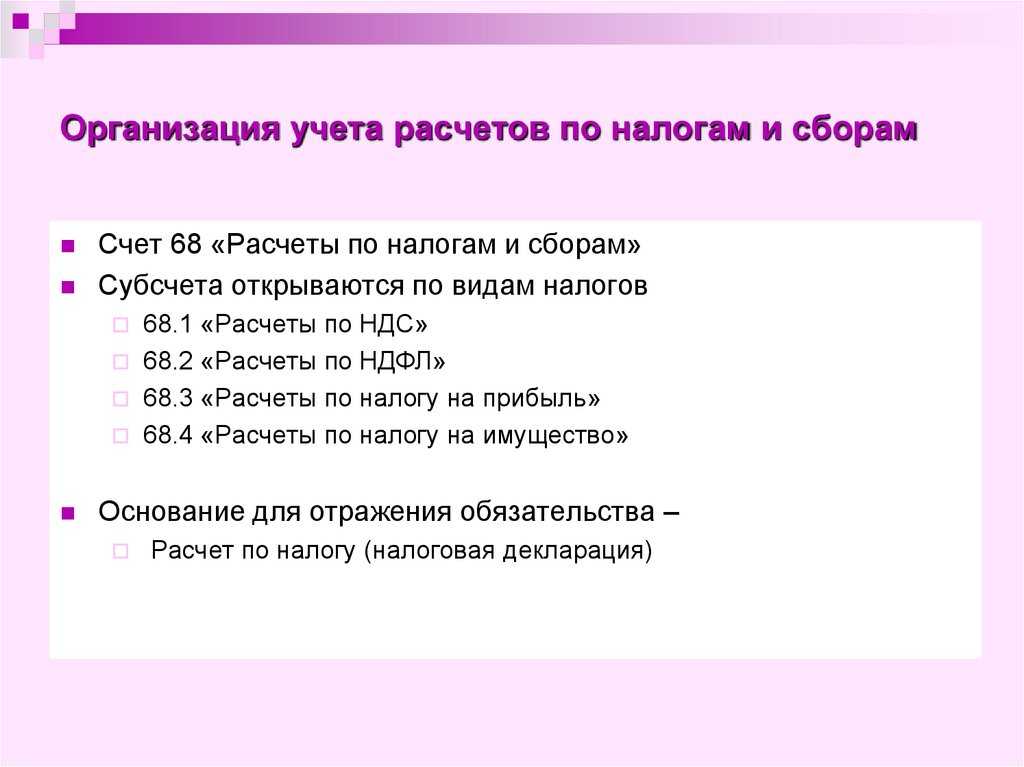

Счет 68 «Расчеты по налогам и сборам»

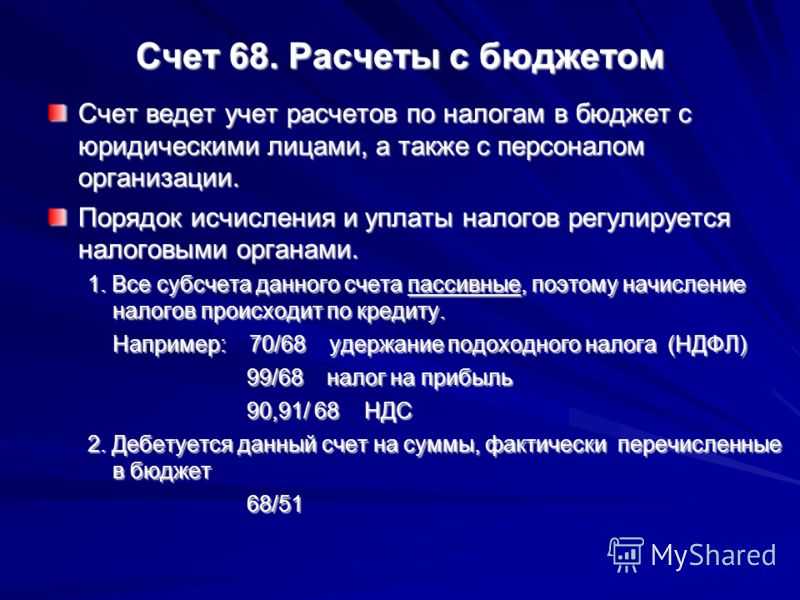

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

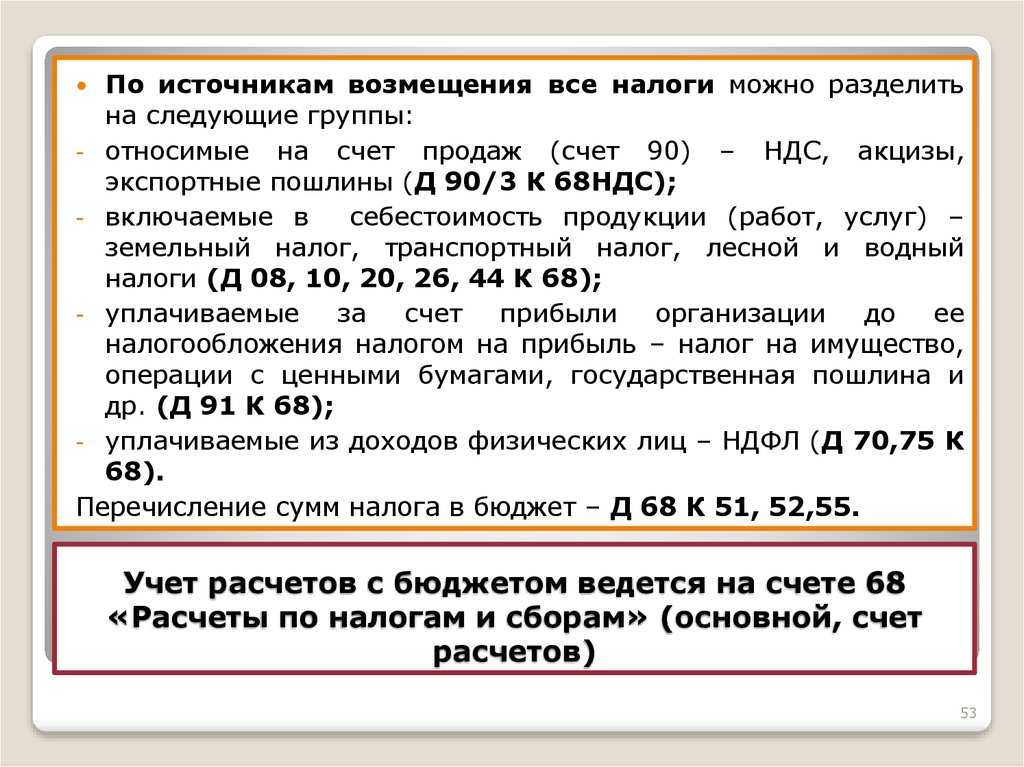

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Что показывает кредит счета 68?

Сальдо по кредиту счета 68 показывает, что у налогоплательщика возникла задолженность по уплате налогов. Кредитовое сальдо отражается в пассиве баланса в строке 1520 (п. 20 ПБУ 4/99).

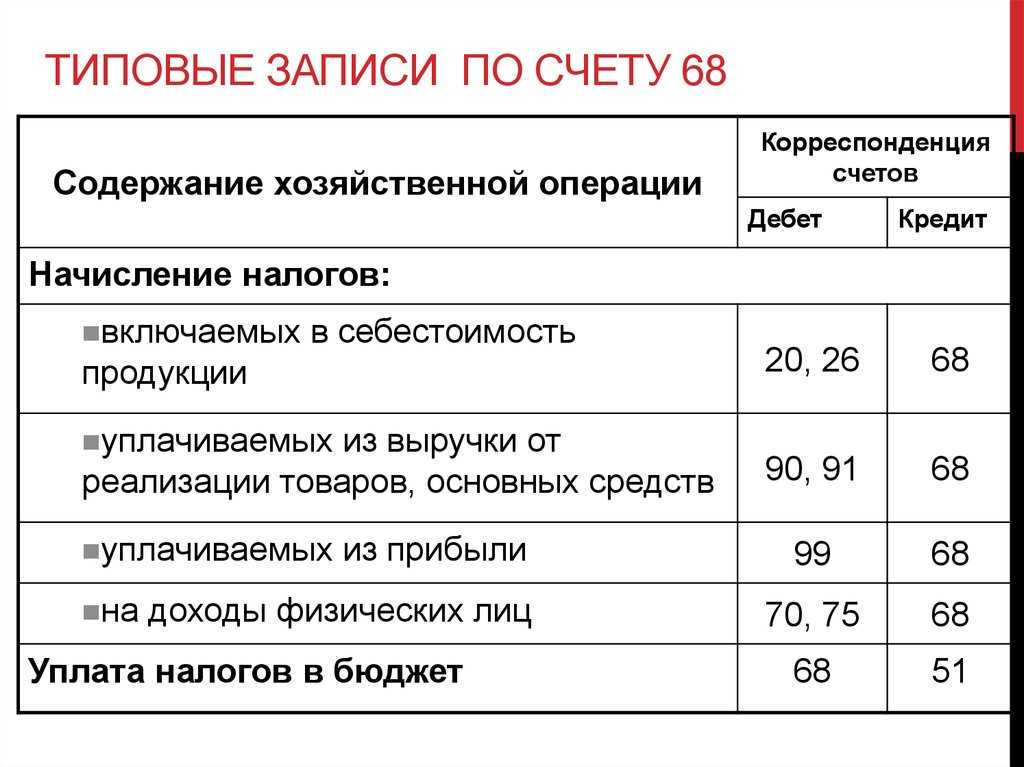

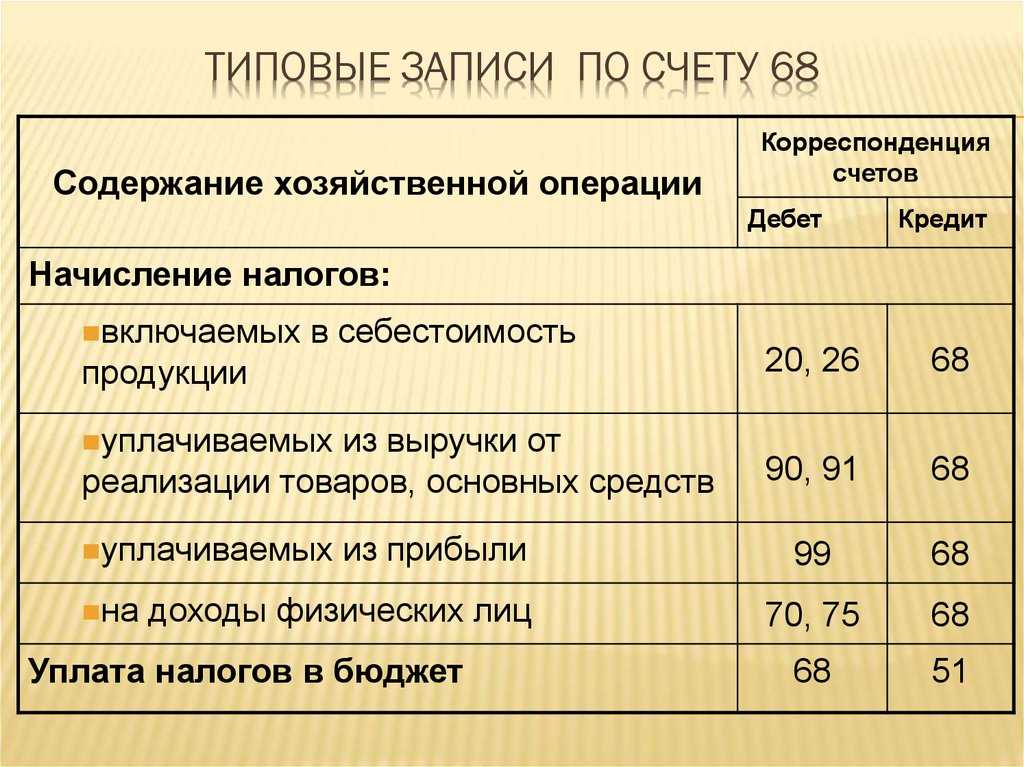

По кредиту счета 68 проводится начисление всех обязательных налогов и сборов, которые уплачивает данный налогоплательщик. Так, в корреспонденции со счетом 99 кредитуются суммы налога на прибыль, со счетом 70 — подоходного налога и т. д.

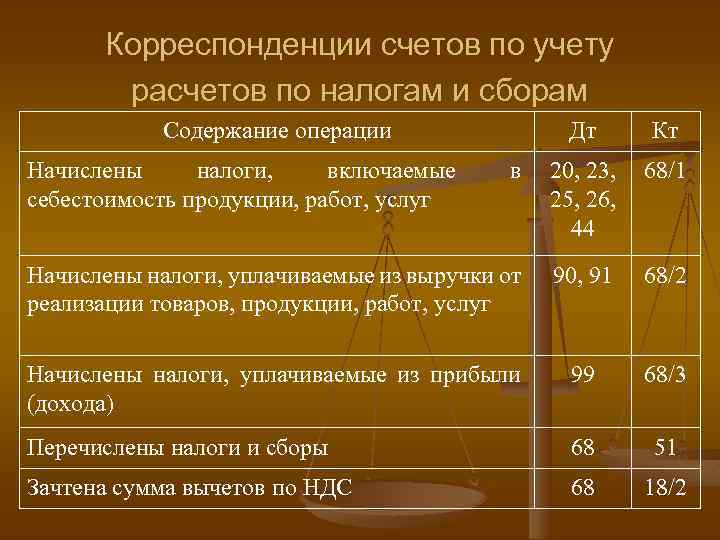

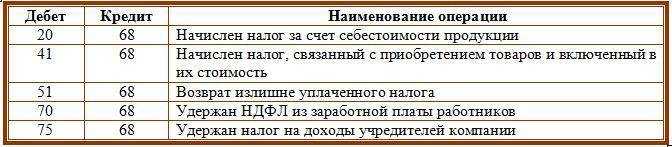

Проводки по кредиту счета 68 выглядят так:

- Дт 08 Кт 68 — начисление налога на землю, которая приобретена для строительства;

- Дт 15 Кт 68 — отражены расходы по уплате налогов при заготовке материалов;

- Дт 20 (23, 26, 29, 41, 44) Кт 68 — произведено начисление налогов и сборов;

- Дт 51 (55) Кт 68 — возврат переплаты/возмещения налогов на счет налогоплательщика;

- Дт 70 (75) Кт 68 — удержан подоходный налог заработка сотрудников (дивидендов учредителей);

- Дт 90 Кт 68 — начисление НДС, акциза при продаже товарно-материальных ценностей;

- Дт 91 (98) Кт 68 — начисление налогов по видам деятельности, не являющимся основными;

- Дт 99 Кт 68 — начисление налога на прибыль.

Основные операции по НДС

При осуществлении операции с контрагентами (отгрузка товара, приобретение услуг и т.п.) организации сталкиваются с необходимостью проведения расчетов по НДС. К основным операциям по НДС относят:

- начисление суммы НДС;

- учет «входного» НДС;

- принятие налога к вычету;

- корректировка суммы НДС (в т.ч. его восстановление);

- возмещение суммы НДС из бюджета;

- перечисление суммы НДС в бюджет.

Порядок начисления НДС зависит от вида операций, которые были осуществлены предприятием (реализация/безвозмездная передача товара, СМР собственными силами, авансы полученные, неподтвержденный экспорт и т.п.) Рассмотрим типовые проводки по отражению суммы НДС в зависимости от вида осуществленных операций.

План счетов

Счет 68 в соответствии с правилами ведения бухгалтерского учета — активно-пассивный, потому что по окончанию отчетного периода на нем может образоваться сальдо любого характера, как дебетовое, так и по кредиту.

Если сумма стоит по кредиту, то это означает, что у предприятия имеются невыполненные обязательства перед государством, а если по дебету, то они были исполнены в данный период в полной мере. Все начисленные сборы учитываются на кредитовой позиции в бухгалтерском балансе, а все списанные средства — о дебетовым позициям.

Обороты, отображенные по дебету, указывают на погашение задолженностей по обязательствам или о сумме возвращенного НДС при приобретении товаров у поставщиков. Кредитовые операции говорят об образовании обязательств и о сумме НДС подлежащего уплате в соответствии с предъявленной счет-фактурой.

Дебет

По этим позициям учитываются оплаченные суммы сборов и НДС, который подвергся списанию со счета 19. Задействованы следующие счета плана:

- Сч.

При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

Основные проводки по данному счёту представлены в таблице:

Счёт Дт Счёт Кт Описание проводки Документ-основание 68 19 Суммы налогов, фактически перечисленные в бюджет + НДС Платёжное поручение 68 50/51,52,55 Оплата задолженности по налогам наличными или через банк Платёжное поручение 70/75 68 Удержан НДФЛ с доходов работников или учредителей Расчётная ведомость По суммам расчётов по взносу в бюджеты 99 68 Отражается налог на прибыль Справка-расчёт 70 68 Отражаем сумму начисленного НДФЛ Расчётная ведомость 90 68 Отражаем НДС, акцизы, косвенные налоги Бухгалтерская справка 91 68 Отражаем финансовые результаты (операционные расходы) Справка-расчёт/Акт о приёмке-передаче

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Проводки по начислению НДФЛ по счету 68:

Счёт Дт Счёт Кт Сумма проводки, руб.Заполнение документации счёта 68 имеет собственные особенности, а расчёт НДФЛ происходит по специальным формулам.

- 1 Счет 68 «Расчеты по налогам и сборам» — что это? Налог на имущество счет 68 и субсчет, расчёты с бюджетом

- 2 Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

- 2.1 Счет 68 в бухгалтерском учете

- 2.2 Субсчета 68 счёта «Расчёты по налогам и сборам»

- 2.3 Типовые проводки

- 2.4 Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

- 2.5 Пример 2. Проводки по субсчёту 68.02 «НДС»

- 2.6 Пример 3.

Данную прибыль отражаем проводкой Д90/9 К99.

Процедура утилизации

Процедура утилизации состоит из нескольких этапов. Представим их в форме таблицы.

Оборудование может передаваться на утилизацию в том числе с целью извлечения драгоценных металлов перерабатывающей организации либо аффинажному заводу. Работа с ними имеет свои особенности:

а) предприятие-переработчик может предложить более выгодные цены и условия на имеющийся лом драгоценных металлов;

б) аффинажный завод, как правило, предлагает более долгий срок переработки, чем предприятие-переработчик;

в) аффинажный завод может отказаться от приема имеющегося у учреждения-сдатчика вида лома, то есть у него может просто отсутствовать технология по извлечению драгоценных металлов из конкретного лома или это извлечение будет для него экономически неинтересным;

г) аффинажным заводам выгодны большие объемы лома и драгоценных металлов, то есть им интереснее работать с предприятиями-переработчиками и заготовителями, чем напрямую со сдатчиками лома;

д) некоторые аффинажные предприятия не желают работать напрямую с предприятиями — сдатчиками лома. Отдельные аффинажные заводы не заключают договоры с учреждениями-сдатчиками, а настоятельно рекомендуют заключить договор с предложенной ими фирмой на ее условиях;

е) аффинажный завод вначале перерабатывает лом и отходы, так же как и предприятие-переработчик, самостоятельно или по договору подряда на других предприятиях-переработчиках, оставаясь собственником драгоценных металлов, содержащихся в ломе, сортируя и доводя лом и отходы до концентратов и полупродуктов, пригодных для аффинажа, и только потом выступает как аффинажное предприятие. Оплата драгоценных металлов, содержащихся в оборудовании, как правило, производится позднее.

Параметры МСК-68

МСК-68 разбита на три 3-ех градусные зоны (фактически только одна) по которым можно предложить два решения: расчетные и с учетом ГОСТ 51794-2008. Ниже приведен формат для использования в файле проекций ГИС MapInfo.

Расчетные

ГОСТ 51794-2008

Распределение кадастровых районов по зонам следующее:

- Бондарский (68:01), Гавриловский (68:02), Жердевский (68:03), Знаменский (68:04), Инжавинский (68:05), Кирсановский районный (68:06), Мичуринский районный (68:07), Мордовский (68:08), Моршанский районный (68:09), Мучкапский (68:10), Никифоровский (68:11), Первомайский (68:12), Петровский (68:13), Пичаевский (68:14), Рассказовский районный (68:15), Ржаксинский (68:16), Сампурский (68:17), Сосновский (68:18), Староюрьевский (68:19), Тамбовский (68:20), Токаревский (68:21), Уваровский районный (68:22), Уметский (68:23), Кирсановский городской (68:24), Котовский городской (68:25), Мичуринский городской (68:26), Моршанский городской (68:27), Рассказовский городской (68:28), Тамбовский городской (68:29), Уваровский городской (68:30) — зона 1;

- нет — зона 2;

- нет — зона 3.

![]()

ГИС Панорама

В ГИС Панорама версий 12 и выше применяются параметры по ГОСТ 51794-2008, а в 11 версии и ниже расчетные параметры. Подключить параметры МСК-68 можно через файл «МСК Субъектов РФ.xml». Как устанавливать параметры МСК в ГИС Панорама смотрите в видео, а пересчитывать в другие системы координат читайте в статье «Перевод данных МСК в другую систему координат».

https://youtube.com/watch?v=_aCVO34yXGs%3F

ГИС Мапинфо

В ГИС Мапинфо применяются параметры по ГОСТ 51794-2008. Подключить параметры МСК-68 можно через включение их в файле «MAPINFO.PRJ» и с последующим их установлением при создании карты. Как это сделать можно посмотреть в следующем видео.

https://youtube.com/watch?v=znb1IZc2VCc%3F

ГИС QGIS

Для вставки параметров в QGIS необходимо их немного преобразовать в формат «PROJ.4». Прописываются параметры в пользовательских системах координат. Ниже приведены параметры с учетом ГОСТ 51794-2008.

МСК-68 зона 1

МСК-68 зона 2

МСК-68 зона 3

В нижеследующем видео показано, как можно прописать параметры местной системы координат в QGIS.

https://youtube.com/watch?v=jW-aAfINj34%3F

Кадастровое деление

Территория Тамбовской области разграничена с точки зрения кадастрового деления на 32384 кадастровых квартала (68).

Что показывает дебет счета 68?

По дебету отражается информация по перечислению налогов в бюджет или уменьшению налоговых обязательств иным способом, например, путем принятия к вычету НДС. Так, по дебету накапливаются суммы НДС, списанные со счета 19. Дебет счета 68 показывает (а точнее, итоговое сальдо), что имеется переплата по налогам.

Остановимся на типовых проводках по дебету счета 68 в соответствии с планом счетов, утвержденным приказом Минфина от 31.10.2000 № 94н:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ.Бесплатно, минута на прочтение, 1 раз в неделю.

- Дт 68 Кт 50 (51, 52, 55) — погашение налогов денежными средствами;

- Дт 68 Кт 19 — принятие НДС к вычету;

- Дт 68 Кт 66 (67) — погашена налоговая задолженность за счет краткосрочных (долгосрочных) займов, например, произведен бюджетный платеж за счет овердрафта.

QR-код, MD5, SHA-1 числа 68

Адрес для вставки QR-кода числа 68, размер 500×500:

Адрес для вставки QR-кода числа 68, размер 500×500:

http://pro-chislo.ru/data/moduleImages/QRCodes/68/298284334e2fe2c68ab3aedb2fdd35e8.png

- MD2 от 68

- eb31973933d610286bf621ddd330dc44

- MD4 от 68

- 962a7f349b067d6e49af858ee257815e

- MD5 от 68

- a3f390d88e4c41f2747bfa2f1b5f87db

- SHA1 от 68

- b4c96d80854dd27e76d8cc9e21960eebda52e962

- SHA256 от 68

- a21855da08cb102d1d217c53dc5824a3a795c1c1a44e971bf01ab9da3a2acbbf

- SHA384 от 68

- 8480f535781b18e4ce71bc7c46a884ca02255b83ce19fd9ea0a19a297cd906f95203fb266e9a4b29a7e7b390f70afa79

- SHA512 от 68

- 7ec8040a523b302bd6a6ee818a79fc25208f99f937fb8364444813e09498b5d31c18f67ccb7dcc79f3c3ceec724c4c726f8559319b7f0d7c3f8de26965f73b94

- GOST от 68

- 46836501e2a715b257134954ec34f37956574708f0ebb34e1f03379b9a9a3bd6

- Base64 от 68

- Njg=

Известные люди умершие в 68 лет

- Манкевич, Том Американский сценарист; рак. Смерть наступила в 2010 году в 68 лет.

- Мороз, Валерий Петрович Белорусский актёр, режиссёр, педагог. Смерть наступила в 2009 году в 68 лет.

-

Дане, Мишель Бывший генеральный секретарь Всемирной таможенной организации (19992008)

12 декабря. Смерть наступила в 2009 году в 68 лет. - Телешевская, Жанна Матвеевна Создатель телекомпании АСВ, одной из первых негосударственных телекомпаний России. Смерть наступила в 2009 году в 68 лет.

- Кремко, Виталий Ильич Председатель СПК «Октябрь-Гродно» Гродненского района, Герой Беларуси. Смерть наступила в 2009 году в 68 лет.

- Веранян, Феликс Хоренович Советский и армянский тренер. Смерть наступила в 2009 году в 68 лет.

- Махарадзе, Валерий Антонович Бывший вице-премьер России (1992). Смерть наступила в 2008 году в 68 лет.

- Кавана, Пэт Британский литературный агент. Смерть наступила в 2008 году в 68 лет.

- Серых, Роман Леонидович Советский и российский ученый в области теории бетона и железобетона. Смерть наступила в 2008 году в 68 лет.

- Покальчук Юрий Владимирович Писатель, переводчик, музыкант, сценарист). Смерть наступила в 2008 году в 68 лет.

- Кримец, Константин Дмитриевич Советский и русский дирижёр, руководитель оркестров «Глобалис» и «Маэстро». Смерть наступила в 2008 году в 68 лет.

- Долан, Джо Ирландский певец и композитор; кровоизлияние в мозг. Смерть наступила в 2007 году в 68 лет.

- Вегин, Пётр Викторович Русский поэт, эмигрант. Смерть наступила в 2007 году в 68 лет.

- Овезов, Батыр Балышевич Доктор технических наук, заслуженный деятель науки и техники Туркменистана. Смерть наступила в 2007 году в 68 лет.

- Макарий (Свистун) Епископ Украинской православной церкви, митрополит Винницкий и Могилёв-Подольский; богослов. Смерть наступила в 2007 году в 68 лет.

- Лэйн, Дэвид Создатель и лидер организации американских неонацистов. Смерть наступила в 2007 году в 68 лет.

- Лаврова, Татьяна Евгеньевна Актриса. Смерть наступила в 2007 году в 68 лет.

- Рачан, Ивица Премьер-министр Хорватии в 2000-2003. Смерть наступила в 2007 году в 68 лет.

- Курдиян, Карен Григорьевич Известный армянский звукорежиссёр и член союза кинематографистов Армении. Смерть наступила в 2007 году в 68 лет.

- Умеров, Эрвин Османович Известный крымскотатарский писатель. Смерть наступила в 2007 году в 68 лет.

Все люди умершие в 68 лет

Аналитический учет

Как видно по характеристике обязательств предприятия перед государством, количества налогов достаточно, чтобы превратить 68 счет в неразбериху. Для систематизации данных создают субсчета по группе налоговых платежей и сборов: так всегда можно будет просмотреть необходимую информацию.

Рассмотрим пример аналитических счетов по основным видам налоговых платежей и сборов с юридического лица:

Установленный перечень шифров субсчетов синтетического счета 68 отражается в учетной политике предприятия. Данные группируют в оборотные ведомости.

https://youtube.com/watch?v=-UBrWf9AsJI

При этом в аналитическом учете ОНА учитываются дифференцированно по видам активов, в оценке которых возникла вычитаемая временная разница.

ПРИМЕР 9.4

Организация оприходовала на баланс 20 октября 2006 г. основное средство на сумму 180 000 руб. со сроком полезного использования 5 лет. Ставка налога на прибыль 24%. В целях бухгалтерского учета организация осуществляет начисление амортизации путем применения способа суммы чисел лет полезного использования, а для целей налогового учета — линейный метод.

Вычитаемая временная разница при определении налоговой базы по налогу на прибыль за 2006 г. составила 4 000 руб. (10 000 руб. — — 6 000 руб.).

По мере уменьшения или полного погашения вычитаемых временных разниц будут уменьшаться или полностью погашаться отложенные налоговые активы.

– НДС на купленные ТМЦ. Здесь отображается сумма начисленного налога на приобретенные ценности и услуги.

- Сч. 50 — Кассовые наличные операции.

- Сч. 51 – Расчетные счета.

- Сч. 52 – Валютные операции по счетам.

- Сч. 55 – открытые в банках счета со специальным предназначением.

- Сч. 66 – погашение задолженности по краткосрочным обязательствам.

- Сч. 67 – списание средств в счет оплаты долговых обязательств имеющих большой срок погашения.

Кредит

Соответствующие счета:

- Сч. 08 — Средства, затраченные на покупку и эксплуатацию внеоборотных активов.

- Сч. 10 – Приобретённые компанией материалы.

- Сч. 11 – Животные ресурсы, находящиеся на балансе предприятия в стадии выращивания и откорма.

- Сч. 15 – Заготовка и приобретение ТМЦ.

- Сч. 20 – Основное производство. Целью этого счета является учет всех затрат, которые несет организация для обеспечения производства.

- Сч.

– ВниманиеПредназначается для фиксирования сведений о доходах и расходах фирмы в процессе осуществления ее основного вида деятельности

- Сч. 91 – Доходы и расходы иного характера.

- Сч. 98 – Доходы, которые ожидаются в будущих отчетных периодах.

- Сч. 99 – Учет прибыли и убытков компании.

В зависимости от выбранной формы налогового учета и сферы действия организации применяются субсчета к счету 68. Для каждого вида сбора предусмотрен определенный субсчет:

https://youtube.com/watch?v=WwdoN5sxLzo

- 68.01 – Здесь фиксируется размер начисленного НДФЛ. Оплатить его обязана как фирма, так и работники предприятия – физические лица.

Удержание происходит прямо с суммы заработной платы

68.02 – Начисленный НДС.

68.03 – Акцизный взнос на установленные законодательством категории продукции.

68.04 – Налог на прибыль.

Счет 68 в бухучете

Утвержден , называется «Расчеты по налогам и сборам».

Используемые предприятиями субсчета 68 счета отражены в таблице:

Сч. 68 собирает информацию о расчетах с бюджетом (начисление, уплата). Аналитика ведется в разрезе видов платежей (налог, пени, штрафы и т. д.), уровням бюджета (федеральный, субъектов).

На вопрос: 68 счет бухгалтерского учета активный или пассивный — сч. 68 активно-пассивный, так как конечные и начальные остатки возможны как по дебету, так и по кредиту. Если на конец периода сч. 68 дебетовый остаток, значит, организации полагается возмещение или имеется переплата, кредитовый остаток показывает суммы задолженности в бюджет.

В план счетов 68 субсчета компании самостоятельно вправе внести дополнительные субсчета. Например, к сч. 68.01 откройте следующие:

- 68.01.1 — НДФЛ, исчисленный налоговым агентом (отражается исчисленный и уплаченный НДФЛ по трудовым отношениям, договорам гражданско-правового характера и т. д.);

- 68.01.2 — НДФЛ с доходов свыше предельной величины, исчисленный налоговым агентом;

- 68.01.3 — НДФЛ с дивидендов (до 5 млн рублей по ставке 13%);

- 68.01.4 — НДФЛ с дивидендов (свыше 5 млн рублей по ставке 15%).

Откройте субсчет НДФЛ счета 68 (68.01.3 и 68.01.4) — это удобно для учета начисленного и уплаченного НДФЛ с дивидендов учредителям и разграничения ставок до предельного дохода и после превышения лимита.

Перевод «68» на другие языки и системы

- Римскими цифрами

- LXVIII

Сервис перевода арабских чисел в римские

Арабско-индийскими цифрами

- Арабскими цифрами

- ٦٨

- Восточно-арабскими цифрами

- ۶۸

- Деванагари

- ६८

- Бенгальскими цифрами

- ৬৮

- Гурмукхи

- ੬੮

- Гуджарати

- ૬૮

- Ория

- ୬୮

- Тамильскими цифрами

- ௬௮

- Телугу

- ౬౮

- Каннада

- ೬೮

- Малаялам

- ൬൮

- Тайскими цифрами

- ๖๘

- Лаосскими цифрами

- ໖໘

- Тибетскими цифрами

- ༦༨

- Бирманскими цифрами

- ၆၈

- Кхемерскими цифрами

- ៦៨

- Монгольскими цифрами

- ᠖᠘

В других системах счисления

- 68 в двоичной системе

- 1000100

- 68 в троичной системе

- 2112

- 68 в восьмеричной системе

- 104

- 68 в десятичной системе

- 68

- 68 в двенадцатеричной системе

- 58

- 68 в тринадцатеричной системе

- 53

- 68 в шестнадцатеричной системе

- 44

Аналитика по счету 68: субсчета

Для контроля недоимок и переплат по каждому из налогов ведется аналитический учет по счету в разрезе каждого из обязательств по налогам.

Рекомендовано открывать для счета 68 субсчета:

- 01 — расчеты по НДФЛ;

- 02 — НДС;

- 03 — акцизы;

- 2 — налог на прибыль;

- 06 — налог на землю;

- 07 — транспортный налог;

- 08 — налог на имущество;

- 09 — налог на рекламу;

- 10 — другие бюджетные обязательные платежи;

- 11 — расчеты по ЕНВД;

- 12 — налог при упрощенной системе налогообложения;

- 21 — налог с доходов ИП;

- 22 — НДС к возмещению по экспортным операциям;

- 32 — отображаемый налоговым агентом НДС;

- 42 — НДС по импортным операциям при перемещении товаров из Таможенного союза.

Предложенный список может быть изменен, сокращен или дополнен в зависимости от обстоятельств и пожеланий налогоплательщика.

ИнфоПодотчетные лица – это некие единицы самой фирмы, которые помогают осуществлять деятельность фирмы. Суть таких единиц в том, что они «рассчитываются за фирму» на расстоянии, т.

Подотчетное лицо получает деньги из кассы предприятия, чтобы пойти в стороннюю фирму и закупить что-то нужное для фирмы. Часто это небольшие покупки канцелярии, хозинвентаря.

Когда подотчетное лицо получает деньги, то деньги, не исчезают из предприятия, не уходят стороннему контрагенту. Эти деньги еще принадлежат предприятию, просто учитываются за конкретным лицом.

Мама берет деньги из кошелька и дает ребенку, чтобы он рассчитался в магазине.

Путем составления проводки мы обнаружим, что выдача денег из кассы подотчетному лиц увеличит Дебет 71 счета. Вот эта сумма будет считаться в Балансе в таблице «Активы».

Понятно, что подотчетник покупает на сумму, не большую чем ему выдали, согласны? В реальности, бывает часто так, что подотчетнику не хватило денег, и он добавил свои личные деньги, чтобы купить.

Получается, что потратил денег больше, чем получил из кассы.

ВажноСчет 68 в бухгалтерском учете служит для сбора информации об обязательных платежах в бюджет, отчисляемых как за счет предприятия, так и сотрудников. Размер и порядок уплаты налоговых сумм отражены в НК РФ, согласно которому должны производиться расчеты

Бухгалтер фиксирует все обязательства перед государством, которые затем в определенный период ему перечисляются и одновременно списываются со счета.